Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q280367

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Em relação ao Passivo Contingente, pode-se afirmar que, se a possibilidade de saída de um recurso for remota, não se faz necessário divulgar notas explicativas.

Q280366

Contabilidade Geral

Texto associado

De acordo com a Lei no 11.638/07, é correto afirmar:

Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, e os demais serão ajustados quando houver efeito relevante.

Q280364

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Avaliação de estoques com base em preço específico constitui o ato de valorar cada unidade do estoque ao preço efetivamente pago para cada item adquirido.

Q280361

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

As aplicações em instrumentos financeiros são avaliadas pelo valor justo ou pelo custo amortizado, ajustado ao valor provável de realização, se este for menor.

Q280360

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial das empresas em determinado momento e, nesse sentido, representa uma posição dinâmica.

Q280358

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

O investimento inicial de capital, bem como os seus aumentos ou diminuições, e o reconhecimento de receitas e despesas dentro do período contábil são causas da variação do patrimônio líquido de uma entidade.

Q280354

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Sabe-se que o saldo das contas de Provisão é saldo credor, entretanto essas contas, dependendo de sua natureza, podem ser classificadas tanto no Passivo Circulante quanto no Ativo Circulante e são formadas a partir de débitos lançados em contas de despesa.

Q280351

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Em uma entidade que utiliza o “sistema de inventário permanente”, o registro contábil de uma operação de venda de mercadoria a prazo será realizado através de um lançamento de terceira fórmula.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279307

Contabilidade Geral

Texto associado

Com relação aos demonstrativos que devem ser elaborados no final

do exercício financeiro, julgue os itens a seguir.

do exercício financeiro, julgue os itens a seguir.

Uma reserva constituída em exercícios anteriores e não inteiramente utilizada deve ser revertida à conta de lucros e prejuízos acumulados.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279305

Contabilidade Geral

Texto associado

No exercício da atividade de registro e controle do patrimônio, o

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

Se adota o sistema de inventário periódico, a empresa não deve fazer registro a débito ou a crédito na conta de mercadorias-estoque entre um período de inventário e outro.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279303

Contabilidade Geral

Texto associado

Com relação aos conceitos básicos da contabilidade geral, julgue os

itens que se seguem.

itens que se seguem.

Capital próprio e capital autorizado correspondem ao aporte de recursos que os proprietários ou acionistas transferem para a empresa, a fim de que ela cumpra seus objetivos.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279302

Contabilidade Geral

Texto associado

Com relação aos conceitos básicos da contabilidade geral, julgue os

itens que se seguem.

itens que se seguem.

O saldo da conta de provisão para devedores duvidosos e da conta de exaustão acumulada, contas retificadoras, deve ser credor.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275689

Contabilidade Geral

Uma empresa adquiriu um produto para revenda por R$ 15.000,00, com ICMS de 18% e sem incidência de qualquer outro imposto sobre essa aquisição. Nesse caso, é correto afirmar que o referido produto será registrado no estoque da empresa por

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275671

Contabilidade Geral

Em relação aos tributos recuperáveis, é correto afirmar que, para a empresa, o saldo da conta ICMS a recuperar representa um(a)

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275668

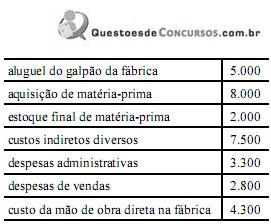

Contabilidade Geral

A tabela acima apresenta os dados de contabilidade, em reais, de uma fábrica, em 30/4/20XY. Sabe-se que a fábrica produzia um só produto, que não havia qualquer estoque em 1.º/4/20XY e que nesse mês foram iniciadas e integralmente acabadas 912 unidades do produto, das quais 608 unidades foram vendidas ao preço unitário de R$ 40,00. Nesse caso, o saldo final do estoque de produtos acabados e o lucro bruto no referido mês de abril foram, respectivamente, iguais a

Ano: 2012

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Belo Horizonte - MG

Provas:

FUNDEP (Gestão de Concursos) - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Ciências da Computação

|

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Tecnologia da Informação |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Direito |

FUNDEP - 2012 - Prefeitura de Belo Horizonte - MG - Auditor - Administração |

Q271693

Contabilidade Geral

Estimativa contábil é uma previsão quanto ao valor de um item que considera as melhores evidências disponíveis caso não exista forma precisa de quantificação.

Assinale a alternativa que NÃO representa um exemplo de estimativa contábil.

Assinale a alternativa que NÃO representa um exemplo de estimativa contábil.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270869

Contabilidade Geral

Sobre os critérios de mensuração e reconhecimento da depreciação, amortização e exaustão, analise as assertivas e assinale a alternativa correta.

I. Para o registro da depreciação, amortização e exaustão devem ser observados os seguintes aspectos: obrigatoriedade do seu reconhecimento; valor da parcela que deve ser reconhecida no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo; circunstâncias que podem influenciar seu registro.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício. Quando as expectativas diferirem das estimativas anteriores, as alterações devem ser efetuadas.

III. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual ao valor residual.

IV. Os seguintes fatores devem ser considerados ao se estimar a vida útil econômica de um ativo: capacidade de geração de benefícios futuros; o desgaste físico decorrente de fatores operacionais ou não; a obsolescência tecnológica; os limites legais ou contratuais sobre o uso ou a exploração do ativo.

I. Para o registro da depreciação, amortização e exaustão devem ser observados os seguintes aspectos: obrigatoriedade do seu reconhecimento; valor da parcela que deve ser reconhecida no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo; circunstâncias que podem influenciar seu registro.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício. Quando as expectativas diferirem das estimativas anteriores, as alterações devem ser efetuadas.

III. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual ao valor residual.

IV. Os seguintes fatores devem ser considerados ao se estimar a vida útil econômica de um ativo: capacidade de geração de benefícios futuros; o desgaste físico decorrente de fatores operacionais ou não; a obsolescência tecnológica; os limites legais ou contratuais sobre o uso ou a exploração do ativo.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270846

Contabilidade Geral

Assinale a alternativa que apresenta apenas ativos intangíveis sujeitos à amortização.

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270845

Contabilidade Geral

No ativo imobilizado de uma empresa, uma máquina está registrada por $ 45.000,00. A máquina tem vida útil de 10 anos e trabalha 3 turnos. Se a empresa adota o método de depreciação linear, sem valor residual, e comprova perante a legislação que exerce atividades de trabalho por mais de um turno, a taxa de depreciação e a despesa de depreciação serão de, respectivamente:

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270844

Contabilidade Geral

Sobre provisão, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de um evento passado.

II. São obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não a obrigação presente.

III. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

IV. Possa ser feita uma estimativa confiável do valor da obrigação.

I. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de um evento passado.

II. São obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não a obrigação presente.

III. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

IV. Possa ser feita uma estimativa confiável do valor da obrigação.