Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288303

Contabilidade Geral

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288302

Contabilidade Geral

A empresa retém os valores referentes à apropriação do resultado positivo do exercício. Esses recursos têm uma finalidade específica e visam basicamente à proteção dos direitos dos acionistas e credores da companhia.

Tais valores são denominados

Tais valores são denominados

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288300

Contabilidade Geral

O art. 178 da Lei no 6.404/1976 estabelece que as contas do ativo sejam divididas em dois grupos: ativo circulante e ativo não circulante, o qual se compõe de ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Como são ordenadas as contas do ativo no Balanço Patrimonial?

Como são ordenadas as contas do ativo no Balanço Patrimonial?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287695

Contabilidade Geral

Uma indústria que utiliza lingotes de ferro como matéria-prima de seus produtos e que avalia o respectivo estoque pelo critério de avaliação UEPS apresentou a seguinte movimentação do estoque:

Considerando somente as informações recebidas, o estoque final dos lingotes de ferro, em reais, é

Considerando somente as informações recebidas, o estoque final dos lingotes de ferro, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287694

Contabilidade Geral

As empresas industriais têm no controle dos estoques um de seus muitos desafios. O custo de produção é impactado diretamente com as decisões sobre o critério de avaliação dos estoques, notadamente o de matéria-prima.

A valorização do estoque pelo custo pré-calculado indica que a indústria fez a avaliação do estoque pelo critério do

A valorização do estoque pelo custo pré-calculado indica que a indústria fez a avaliação do estoque pelo critério do

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287689

Contabilidade Geral

Admita, para todos os efeitos, que uma indústria, classificada no grau de risco grave, tem uma folha de salários de seus empregados de R$ 50.000,00.

Desconsiderando a incidência do FGTS, o total de encargos sociais suportado por essa indústria, em reais, é

Desconsiderando a incidência do FGTS, o total de encargos sociais suportado por essa indústria, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287687

Contabilidade Geral

Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287675

Contabilidade Geral

Em dezembro de 2011, a Nora S/A, de grande porte, atuando no ramo comercial, realizou as transações a seguir:

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287672

Contabilidade Geral

Uma companhia aberta que opera na área de petróleo lavrou um contrato de licença de extração de petróleo em que se comprometeu a remover o equipamento perfuratriz ao final da extração e a restaurar o solo oceânico. Uma estimativa confiável dos custos eventuais indica a seguinte distribuição: 55% instalação da perfuratriz, 25% restauração do solo oceânico e 20% extração do petróleo.

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

No encerramento do exercício social de 31 de dezembro de 2010, o equipamento perfuratriz estava completamente construído e instalado, pronto para operar, mas nenhum petróleo havia sido extraído ainda.

Considerando o disposto no CPC 25 e respectivos anexos, aprovado pela Deliberação CVM n 594/2009, de 15 de setembro de 2009, e as informações recebidas, a companhia, no Balanço de 31 de dezembro de 2010, deve reconhecer a provisão competente, aplicando sobre o valor dos custos eventuais o percentual de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287671

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis emitiu o CPC 04 (R1), aprovado pela Deliberação CVM no 644, de 2 de dezembro de 2010, que trata do ativo Intangível.

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

De acordo com os termos do aludido CPC, entende-se por valor residual de um ativo Intangível o valor

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287670

Contabilidade Geral

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287669

Contabilidade Geral

A comercial P S/A, atuando no ramo de bebidas finas, adquiriu um equipamento de uso para a manutenção da temperatura ambiente ideal, em sua loja, nas seguintes condições:

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287665

Contabilidade Geral

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287658

Contabilidade Geral

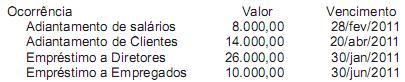

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287246

Contabilidade Geral

Texto associado

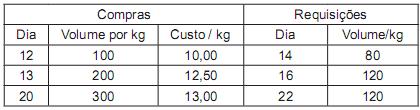

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

Caso a referida empresa empregue o método da média ponderada móvel para o controle de seus estoques, o custo total da mercadoria vendida no dia 20 será inferior a $ 360.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287245

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

A diferença absoluta entre o custo unitário da mercadoria apurado pelo PEPS e o custo unitário da mercadoria apurado pelo UEPS será superior ao dobro da diferença absoluta entre o custo unitário da mercadoria apurado pelo UEPS e o custo unitário da mercadoria apurado pela média ponderada móvel.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287244

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

Considerando a tabela acima, em que são apresentadas as

movimentações do estoque de determinada empresa, e que as notas

fiscais de compra relativas aos dias 5 e 15 montavam,

respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS

recuperável, bem como que cada unidade do estoque inicial custava

$ 20, julgue os itens subsecutivos.

O valor do ICMS na compra foi superior a $ 60.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287243

Contabilidade Geral

Texto associado

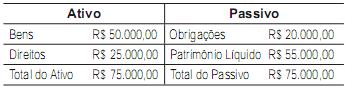

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O ativo total dessa empresa soma $ 610.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287241

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287231

Contabilidade Geral

Texto associado

Com relação ao ambiente em que são realizados os procedimentos

contábeis, julgue os itens a seguir.

contábeis, julgue os itens a seguir.

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.