Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q285835

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder às questões de nos 54 e 55

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

Considerando exclusivamente e mais uma vez as informações apresentadas e a boa técnica contábil, o total do Patrimônio Líquido da Comercial N S/A, apurado no Balanço Patrimonial elaborado em 31 de dezembro de 2011, em reais, é

Q285834

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder às questões de nos 54 e 55

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

Considerando única e exclusivamente as informações recebidas e a boa técnica da elaboração do Balanço Patrimonial, de acordo com as normas e a legislação societária vigente, o total do Ativo Circulante apurado, no Balanço levantado em 31 de dezembro de 2011, em reais, é

Q285828

Contabilidade Geral

No exercício social encerrado em 31 de dezembro de 2011, a Sociedade Anônima RU arcou com graves perdas em decorrência da instabilidade da economia, notadamente no seu ramo de atuação, bem como no âmbito mundial. A retração do mercado consumidor contribuiu fortemente para a apuração de um prejuízo de R$ 800.000,00, evidenciado na Demonstração do Resultado do Exercício. Essa companhia, no Balanço Patrimonial de dezembro de 2010, apresentou a seguinte composição do Patrimônio Líquido:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

Patrimônio Líquido em 31/dez./2010

Capital Social 5.000.000,00

Reserva Legal 900.000,00

Reserva Estatutária 550.000,00

Reserva de Incentivos Fiscais 200.000,00

Reserva de Ágio 50.000,00

Considere que, no decorrer do exercício social encerrado em 31 de dezembro de 2011, não houve chamamento de capital novo, nem incorporação de reservas.

Assim, o prejuízo apurado no exercício de 2011 deverá ser absorvido pelas reservas, de acordo com as normas da lei societária vigente, da seguinte forma:

Q285827

Contabilidade Geral

A Companhia Comercial CC, que atua na compra e venda de materiais plásticos, adquiriu um lote de baldes de plástico, da indústria CI, localizado no mesmo Estado, conforme resumo da nota fiscal a seguir:

1.000 baldes de plástico, várias cores a R$ 10,00: R$ 10.000,00

IPI (destacado na nota fiscal): R$ 1.000,00

ICMS interno do Estado: 18%

Considerando exclusivamente os dados informados, o valor do estoque do lote desses baldes de plástico, registrado pela Comercial CC, em reais, é

1.000 baldes de plástico, várias cores a R$ 10,00: R$ 10.000,00

IPI (destacado na nota fiscal): R$ 1.000,00

ICMS interno do Estado: 18%

Considerando exclusivamente os dados informados, o valor do estoque do lote desses baldes de plástico, registrado pela Comercial CC, em reais, é

Q285826

Contabilidade Geral

Uma sociedade anônima, tributada pelo lucro real, apresentou as seguintes informações com relação ao imposto de renda apurado num trimestre:

Imposto de renda

Normal= 150.000,00

Adicional= 76.000,00

Considerando a boa técnica do cálculo do imposto de renda e as informações recebidas, o registro contábil do imposto apurado devido foi contabilizado pela sociedade anônima como segue:

Imposto de renda

Normal= 150.000,00

Adicional= 76.000,00

Considerando a boa técnica do cálculo do imposto de renda e as informações recebidas, o registro contábil do imposto apurado devido foi contabilizado pela sociedade anônima como segue:

Q285825

Contabilidade Geral

A Companhia XX é subsidiária integral da companhia ME, que detém as 10.000 ações de seu capital social e que, tendo necessidade de capital novo, resolveu aumentar o capital social.

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

A Companhia ME, por uma questão estratégica, resolveu abrir mão de seu direito de subscrever as ações desse aumento de capital, o que foi feito por um outro acionista, o qual adquiriu as 2.000 ações emitidas, pagando R$ 240.000,00 pelo lote.

No dia do lançamento das novas ações, o patrimônio líquido da Companhia XX, antes do registro desse aumento de capital, apresentava a seguinte situação:

PATRIMÔNIO LÍQUIDO

Capital Social R$ 800.000,00

Reservas de Lucros R$ 160.000,00

Reservas de Capital R$ 40.000,00 R$1.000.000,00

Considerando, exclusivamente, as informações recebidas, a boa técnica contábil e as normas contábeis em vigor, a Companhia XX, realizada a subscrição do capital, deverá reconhecer o ágio na subscrição de ações, em reais, de

Q285817

Contabilidade Geral

A Reserva de Incentivos Fiscais, nos termos do artigo 195-A introduzido na Lei no 6.404/1976, pela Lei no 11.638/2007, é uma reserva de

Q285816

Contabilidade Geral

Em uma estrutura básica, orçamentária, muitas vezes há entendimentos contraditos sobre qual ou quais peças devem ser produzidas em primeiro plano, em decorrência do seu forte envolvimento e interdependência dessas mesmas peças, quando as previsões orçamentárias elaboradas num orçamento operacional vão impactar um orçamento financeiro e vice-versa.

Dentre os orçamentos financeiros de maior expressão, inclui-se

Dentre os orçamentos financeiros de maior expressão, inclui-se

Q285812

Contabilidade Geral

Uma grande rede de vendas a varejo tem uma frota de caminhões para entrega das vendas realizadas aos clientes. Por motivos de logística, a administração da empresa resolveu vender um dos caminhões da frota e tomou as seguintes providências:

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

Q285809

Contabilidade Geral

A realização de paradas programadas, em plataformas de petróleo, exige um planejamento das atividades que serão realizadas.

Nesse sentido, NÃO é considerada atividade necessária e indispensável à realização de uma dessas paradas:

Nesse sentido, NÃO é considerada atividade necessária e indispensável à realização de uma dessas paradas:

Q285808

Contabilidade Geral

Uma companhia industrial adquiriu nova máquina, com maior capacidade de produção, para substituir a máquina registrada no imobilizado, com menor capacidade de produção, mas ainda em plena produtividade.

Recebida a nova máquina, instalada e produzindo, a companhia, ao vender a máquina antiga por R$ 145.000,00, apresentou os seguintes dados com os valores devidamente atualizados, de acordo com as normas vigentes e o princípio da competência, anotados em seus registros e controles contábeis, relativos, somente, à máquina vendida:

Máquina (investimento) R$ 250.000,00

Valor Residual R$ 100.000,00

Depreciação Acumulada R$ 120.000,00

Considerando única e exclusivamente as informações apresentadas e desconsiderando o tipo ou a quantidade de registros contábeis utilizados na baixa dessa máquina do imobilizado, o resultado apurado na operação foi um(a)

Recebida a nova máquina, instalada e produzindo, a companhia, ao vender a máquina antiga por R$ 145.000,00, apresentou os seguintes dados com os valores devidamente atualizados, de acordo com as normas vigentes e o princípio da competência, anotados em seus registros e controles contábeis, relativos, somente, à máquina vendida:

Máquina (investimento) R$ 250.000,00

Valor Residual R$ 100.000,00

Depreciação Acumulada R$ 120.000,00

Considerando única e exclusivamente as informações apresentadas e desconsiderando o tipo ou a quantidade de registros contábeis utilizados na baixa dessa máquina do imobilizado, o resultado apurado na operação foi um(a)

Q285803

Contabilidade Geral

Uma sociedade anônima, ao excluir do saldo de uma conta do Ativo os acréscimos decorrentes de expectativa de inflação, relativos às taxas de indexação legal ou contratual, juros e demais encargos cabíveis nas operações a prazo, está fazendo um ajuste do saldo a valor

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284381

Contabilidade Geral

Certa empresa, que tinha prejuízos acumulados de R$ 2.000,00, apurou lucro líquido do exercício no valor de R$ 10.000,00, depois do imposto de renda e participações. Após contabilizar a Reserva Legal, uma reserva estatutária de 10% e outra, para aumento de capital, à taxa de 15%, destinou também recursos para o dividendo mínimo obrigatório, nos termos da legislação vigente e, em seguida, acomodou o saldo remanescente na formação de uma reserva de lucros.

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Sabendo-se que os estatutos da empresa não estipulam um percentual específico para dividendo mínimo e que os prejuízos acumulados são também prejuízos fiscais, pode-se dizer que no exercício em questão a empresa contabilizou dividendo mínimo obrigatório no valor de

Q283969

Contabilidade Geral

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Q283968

Contabilidade Geral

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Q283967

Contabilidade Geral

Em 10/04/2011, a Comercial Sintra Ltda. iniciou suas atividades, realizando, nessa data, aquisições de mercadorias para a revenda de um fabricante situado em outro estado. Na Nota Fiscal de venda eram apresentados os seguintes dados:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Q283966

Contabilidade Geral

A Cia. ABC adquiriu à vista, em 10/04/2009, um equipamento para uso próprio no valor de R$ 270.000. Por questões técnicas, o referido equipamento só foi instalado e colocado em uso em 08/06/2009. Sendo o valor residual do referido bem estimado em R$ 30.000 e depreciado linearmente a uma taxa anual de 15%, o valor contábil do equipamento ao final de dezembro de 2011 era:

Q283962

Contabilidade Geral

Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Q283959

Contabilidade Geral

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

Q283958

Contabilidade Geral

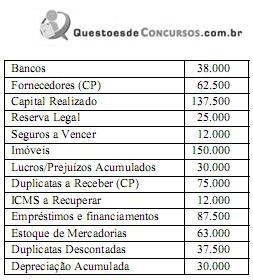

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que: