Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

A empresa Companhia TicoTeco Ltda. apresentou o seguinte balancete em 30 de novembro de 2014, bem como as seguintes transações ocorridas durante o mês de dezembro do mesmo ano. Isto posto, com base no balancete de verificação a seguir descrito, bem como as transações relacionadas, responda a questão.

Informações adicionais:

• Venda de R$ 50.000,00, tendo recebido 50% à vista e 50% com 60 dias.

• Comprou estoques no valor de R$ 25.000,00, pagos a prazo.

• Depreciou seus bens do ativo imobilizado, totalizando um valor no mês de R$ 13.500,00.

• Incorreu em despesas de vendas de R$ 5.000,00 a serem

pagas no mês subsequente.

A partir das informações apresentadas e das orientações do Pronunciamento Técnico CPC 16 (R1) – Estoques, a Cia. Info deve ajustar o valor do estoque de teclados em:

Considerando as informações fornecidas e as orientações do Pronunciamento Técnico CPC 25, nas demonstrações contábeis de 20x4, a Cia. Polux deverá:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

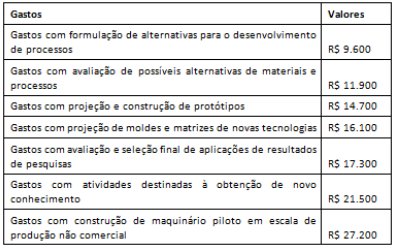

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Caso todos os requisitos sejam atendidos, ao aplicar a contabilidade de hedge, a Kapa S.A. reconhecerá as variações cambiais do investimento na Lambda Inc.:

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Um aspecto relevante da aplicação dos conceitos da Contabilidade refere-se à apuração e determinação dos custos dos estoques, não só por ser um ativo significativo, mas também pelo fato de que a definição desse valor tem reflexo direto na apuração do resultado do exercício, influindo assim na definição da base de cálculo para a aplicação das alíquotas tributárias.

Numa hipótese em que uma Empresa mantém um estoque inicial de 10 unidades, com um custo unitário de $ 30 e que nesse mesmo período ocorra a seguinte movimentação:

Compra de 30 unidades a um custo unitário de $ 35;

Venda de 10 unidades;

Venda de 20 unidades;

Compra de 40 unidades a um custo unitário de $ 38;

Venda de 10 unidades.

Se considerarmos que a Empresa em questão realiza sua apuração de custos pelo critério da Média Móvel Ponderada, é correto afirmarmos que o Custo da Mercadoria Vendida, no período, foi de:

Conforme o entendimento consagrado a partir da convergência das normas contábeis brasileiras aos padrões internacionais de contabilidade, com base CPC 25, o termo Provisão refere-se apenas aos passivos com prazo ou valor incerto. Nesse contexto, é obrigatório o reconhecimento de provisões relacionadas à existência de ações judiciais exigindo o pagamento de autuações fiscais, reclamações trabalhistas ou indenizações a fornecedores ou clientes. Numa hipótese em que uma determinada empresa apresenta a seguinte estrutura de prováveis desembolsos futuros, decorrentes da existência de 4 processos trabalhistas, de mesma natureza, julgados por juízes diferentes:

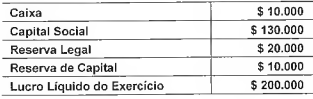

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de: