Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.022 questões

I. PEPS II. UEPS III. CUSTO MÉDIO

( ) O custo do estoque é determinado como se as unidades mais recentes, adicionadas ao estoque, fossem as primeiras unidades vendidas.

( ) Baseia-se na aplicação dos custos médios em lugar dos custos efetivos. É o aceito pelo fisco e mais usado amplamente.

( ) Usa-se o custo do lote mais antigo quando da venda da mercadoria até que se esgotem as quantidades desse estoque; daí se parte para o segundo lote mais antigo e assim sucessivamente.

Assinale a alternativa que apresenta a sequência CORRETA.

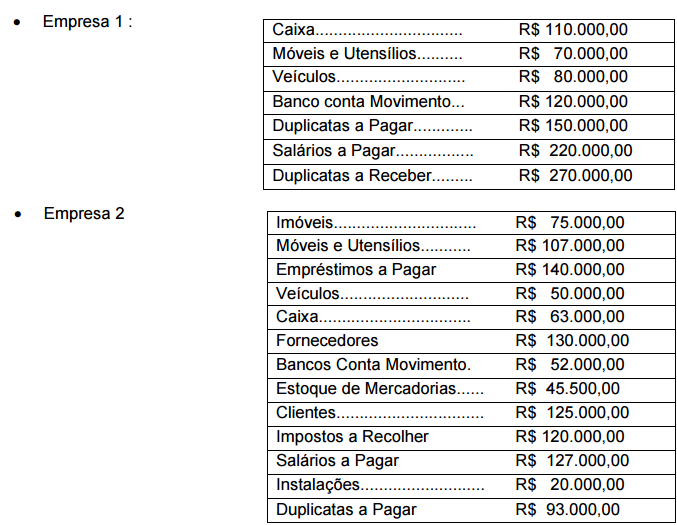

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos:

Considere hipoteticamente que o Balanço Patrimonial de uma companhia, publicado em 31/12/20X1, apresentava as informações a seguir.

Ativo Circulante $ 70

Ativo não Circulante $ 30

Passivo não Circulante $ 10

Capital Circulante Líquido $ 30

Com base nessas informações, é correto afirmar que o Patrimônio Líquido da companhia é

A remessa de duplicata poderá ser feita diretamente pelo vendedor ou por seus representantes, por intermédio de instituições financeiras, procuradores ou, correspondentes que se incumbam de apresentá-la ao comprador na praça ou no lugar de seu estabelecimento, podendo os intermediários devolvê-la, depois de assinada, ou conservá-la em seu poder até o momento do resgate, segundo as instruções de quem lhes cometeu o encargo.

No caso em que a duplicata não for à vista, esta deverá ser devolvida pelo comprador ao apresentante dentro do prazo de

De quanto foi o lucro ou prejuízo, desconsiderando os centavos, decorrente da alienação de um veículo, sabendo-se que:

• O exercício social da empresa coincide com o ano calendário – 1° de janeiro a 31 de dezembro;

• O bem foi adquirido em 1° de dezembro de 2011 e o valor de compra foi de R$85.000,00;

• O veículo foi alienado em 3 de janeiro de 2014 por R$ 55.000,00;

• A vida útil estimada para o veículo foi de 5 anos; e

• O método de depreciação foi linear.

Com base nas contas contábeis da Companhia Serve Pra Todos S.A., relativas ao exercício de 2014, a seguir descritas e apresentadas em Reais, pede-se preparar um balanço patrimonial e a respectiva demonstração do resultado do exercício para responder à questão.