Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593089

Contabilidade Geral

Uma empresa possui, em seu passivo exigível a longo prazo, contas a pagar no valor de R$ 33.600,00 com juros embutidos de 12% ao ano.

Com base nesse caso hipotético, o valor presente das obrigações seria

Com base nesse caso hipotético, o valor presente das obrigações seria

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593088

Contabilidade Geral

Entre os bens classificados no ativo permanente intangível, poderão ser incluídos os

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593086

Contabilidade Geral

Quando uma empresa operar em uma economia com inflação alta, o método de avaliação de estoques de mercadorias que levará à apuração do custo de mercadoria vendida com valores de entrada muito baixos e estoques finais de custo muito elevado será o(a)

Q592920

Contabilidade Geral

Um ativo intangível foi adquirido em separado por uma empresa pelo valor de R$ 30.000.000,00 em 31/12/2012, apresentando

características que permitem identificá-lo como de vida útil indefinida. Em 31/12/2013, a empresa contabilizou uma perda por

desvalorização (impairment) no valor de R$ 2.000.000,00 para este ativo.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00. − Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00. − Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

Q592919

Contabilidade Geral

No dia 31/12/2013, uma empresa obteve um empréstimo no valor total de R$ 20.000.000,00 nas seguintes condições:

− Prazo do empréstimo: 5 anos. − Taxa de juros contratada: 10% ao ano. − Principal: pagamento integral em 31/12/2018. − Juros: pagamentos anuais, com a primeira parcela vencendo em 31/12/2014. − Valor das parcelas de juros anuais: R$ 2.000.000,00. − Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 300.000,00.

Em decorrência das despesas iniciais cobradas pelo Banco, a taxa de custo efetivo da operação passou para 10,40% ao ano. Considerando que a empresa efetuou o pagamento da parcela de juros vencida em 31/12/2014, os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foram, respectivamente, em reais,

− Prazo do empréstimo: 5 anos. − Taxa de juros contratada: 10% ao ano. − Principal: pagamento integral em 31/12/2018. − Juros: pagamentos anuais, com a primeira parcela vencendo em 31/12/2014. − Valor das parcelas de juros anuais: R$ 2.000.000,00. − Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 300.000,00.

Em decorrência das despesas iniciais cobradas pelo Banco, a taxa de custo efetivo da operação passou para 10,40% ao ano. Considerando que a empresa efetuou o pagamento da parcela de juros vencida em 31/12/2014, os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foram, respectivamente, em reais,

Q592918

Contabilidade Geral

Texto associado

Uma empresa apresentou no Balanço Patrimonial de 31/12/2013 um valor total de R$ 7.000.000,00 como provisões,

correspondente aos seguintes processos movidos contra ela:

Para a elaboração do Balanço Patrimonial de 31/12/2014, as novas estimativas para estes processos e a nova avaliação feita

pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um são:

Durante o ano de 2014 a empresa identificou mais duas contingências e as informações sobre elas são as seguintes:

Com base nas informações apresentadas e sabendo que todos os valores estimados são confiáveis, o valor que deveria ser evidenciado

como provisão no passivo, no Balanço Patrimonial de 31/12/2014, e o efeito total líquido evidenciado no resultado de

2014 foram, respectivamente, em reais,

Q592917

Contabilidade Geral

Uma venda de mercadoria foi realizada por uma empresa comercial no dia 1/12/2014 para ser recebida em 1/10/2015. O valor

nominal da venda foi R$ 406.189,29, mas se a venda fosse realizada à vista o valor justo cobrado pela empresa seria

R$ 350.000,00. A empresa considera relevante qualquer variação entre o valor justo e o valor nominal que supere 10% do valor

justo.

Sabendo-se que, na data da venda, a empresa utilizava a taxa de juros de 1,5% ao mês para as vendas a prazo, ela reconheceu na Demonstração do Resultado de 2014, especificamente com relação à operação efetuada em 1/12/2014:

Sabendo-se que, na data da venda, a empresa utilizava a taxa de juros de 1,5% ao mês para as vendas a prazo, ela reconheceu na Demonstração do Resultado de 2014, especificamente com relação à operação efetuada em 1/12/2014:

Q592915

Contabilidade Geral

A Empresa Mundial S.A. adquiriu, em março de 2014, 40% das ações da Empresa Transnacional S.A., pagando o valor total de

R$ 43.000.000,00 à vista. Com as ações adquiridas, a Empresa Mundial S.A. passou a ter influência significativa na Empresa

Transnacional S.A.. Na data da aquisição das ações, o valor total do Patrimônio Líquido contábil da Empresa Transnacional S.A.

era R$ 100.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 120.000.000,00.

Os valores evidenciados pela Empresa Mundial S.A. em suas demonstrações individuais, na data da aquisição das ações, relativos exclusivamente à participação adquirida na Empresa Transnacional S.A. foram, em reais,

Os valores evidenciados pela Empresa Mundial S.A. em suas demonstrações individuais, na data da aquisição das ações, relativos exclusivamente à participação adquirida na Empresa Transnacional S.A. foram, em reais,

Q592914

Contabilidade Geral

Em 31/12/2012 uma empresa adquiriu um caminhão para uso em sua atividade pelo valor total de R$ 900.000,00, o qual foi pago

à vista. A empresa definiu a vida útil do caminhão em 1.600.000 quilômetros rodados e o valor esperado de venda líquido

para o caminhão, no final da vida útil definida, em R$ 100.000,00. A empresa calcula a despesa de depreciação, para fins

societários, em função da quilometragem rodada pelo caminhão, e sabe-se que a vida útil para fins fiscais para caminhões é

definida em 5 anos. Para a elaboração do Balanço Patrimonial de 31/12/2014, as seguintes informações são conhecidas:

− O caminhão rodou 300.000 quilômetros até 31/12/2014.

− O valor justo líquido de despesa de venda do caminhão era R$ 700.000,00.

− O valor em uso do caminhão foi calculado em R$ 780.000,00.

O valor contábil do caminhão evidenciado no Balanço Patrimonial de 31/12/2014 foi, em reais,

− O caminhão rodou 300.000 quilômetros até 31/12/2014.

− O valor justo líquido de despesa de venda do caminhão era R$ 700.000,00.

− O valor em uso do caminhão foi calculado em R$ 780.000,00.

O valor contábil do caminhão evidenciado no Balanço Patrimonial de 31/12/2014 foi, em reais,

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590259

Contabilidade Geral

Texto associado

Texto I

Um dos itens do Ativo Imobilizado da Cia. Tribeta é um

imóvel, com valor contábil líquido de R$ 4 milhões, com 50%

de depreciação incorrida. Em decorrência de ocupações

irregulares na região onde se situa o imóvel, a entidade tem

indícios de que o valor do imóvel não seja totalmente

recuperável. A Cia. Tribeta estimou que o uso do ativo vai

gerar um fluxo de caixa líquido de R$ 3,8 mihões. Em

pesquisa conduzida com especialistas imobiliários, a entidade

conseguiria vender o imóvel por R$ 4 milhões, com custos

estimados de 10%.

Caso a Cia. Tribeta apurasse perda decorrente da situação

apresentada no texto I, o lançamento contábil para

reconhecimento da perda seria:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590258

Contabilidade Geral

Texto associado

Texto I

Um dos itens do Ativo Imobilizado da Cia. Tribeta é um

imóvel, com valor contábil líquido de R$ 4 milhões, com 50%

de depreciação incorrida. Em decorrência de ocupações

irregulares na região onde se situa o imóvel, a entidade tem

indícios de que o valor do imóvel não seja totalmente

recuperável. A Cia. Tribeta estimou que o uso do ativo vai

gerar um fluxo de caixa líquido de R$ 3,8 mihões. Em

pesquisa conduzida com especialistas imobiliários, a entidade

conseguiria vender o imóvel por R$ 4 milhões, com custos

estimados de 10%.

A partir dos dados levantados (texto 1), o contador da Cia. Tribeta

apurou que o valor recuperável do ativo em referência

representa:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590256

Contabilidade Geral

Texto associado

Considere os balanços patrimoniais da Cia. Tribeta,

apresentados a seguir.

No exercício subsequente a 2013, a Cia. Tribeta, por questões

regulatórias, teve que alterar o critério de classificação de um

grupo relevante dos seus ativos, relacionados a um contrato

de concessão. Esses ativos representam 50% do Imobilizado

em 31/12/2013. A Cia. Tribeta não poderá manter os ativos da

concessão como Ativo Imobilizado, mas deve adotar o

tratamento descrito na ICPC 01 (R1) - Contratos de Concessão.

De acordo com os termos do contrato, o concedente tem a

obrigação de indenizar a Cia. Tribeta em 10% do valor do ativo

ao final do contrato e o ativo será recuperado por meio das

receitas das tarifas cobradas dos usuários. Desconsiderando

depreciações e ajustes a valor presente, com a mudança do

critério, é correto afirmar que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590059

Contabilidade Geral

Determinada empresa industrial, sujeita ao regime normal

de tributação, adquiriu matérias-primas destinadas a sua

atividade-fim no valor total de R$ 10.000. A alíquota do ICMS

(imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual,

intermunicipal e de comunicação) aplicável à referida aquisição foi

de 12%.

Nessa situação hipotética, deve ser lançado na conta de estoque de matérias-primas um

Nessa situação hipotética, deve ser lançado na conta de estoque de matérias-primas um

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590049

Contabilidade Geral

Assinale a opção correta no que diz respeito aos critérios de

mensuração de ativos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590043

Contabilidade Geral

De acordo com os dados apresentados na tabela, o saldo final das

reservas de lucros, em reais, é

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590034

Contabilidade Geral

Com base na normatização contábil em vigor, assinale a opção

correta.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590033

Contabilidade Geral

Com relação a valor justo, assinale a opção correta.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590032

Contabilidade Geral

Assinale a opção correta com base nos entendimentos do Comitê de

Pronunciamentos Contábeis.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2015 - TRE-MT - Analista Judiciário - Contabilidade |

Q590031

Contabilidade Geral

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da máquina ao final do terceiro ano de atividade, em reais, foi de

De acordo com essa situação hipotética, o valor contábil líquido da máquina ao final do terceiro ano de atividade, em reais, foi de

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588689

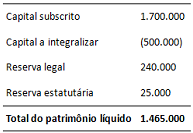

Contabilidade Geral

Em 31/12/x1, o patrimônio líquido da Delta S.A. apresentava a

seguinte composição, em reais:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de: