Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

A empresa Alfa possui um determinado ativo imobilizado em seu balanço patrimonial em 31/12/2012, pelo valor contábil líquido de R$ 250.000,00, sendo seu custo de reconhecimento inicial R$ 350.000,00 e tendo um saldo de depreciação acumulada de R$ 100.000,00. A empresa decidiu estimar o valor recuperável desse imobilizado, para constatar se deveria reconhecer alguma perda por desvalorização. Nesse sentido, ela levantou os seguintes dados com base em informações técnicas e confiáveis:

1) a vida útil remanescente desse imobilizado foi estimada em mais 5 anos.

2) o valor de venda foi estimado em R$ 170.000,00.

3) custos para colocar esse ativo em condições de venda: R$ 15.000,00.

4) fluxos de caixa futuros estimados para o período de sua vida útil foram R$ 65.500,00, para o ano 1; R$ 55.000,00, para o ano 2; R$ 45.000,00, para o ano 3; R$ 38.000,00, para o ano 4; e R$ 30.000,00, para o ano 5.

5) a taxa de desconto empregada para colocar os fluxos futuros em valor presente foi de 20% ao ano.

Considerando essas informações, assinale a

alternativa que representa o lançamento contábil

que a empresa Alfa deverá fazer no final

do exercício de 2012, relativos à redução do

ativo imobilizado ao seu valor recuperável.

A empresa Beta S.A possui uma máquina em seu imobilizado cujos valores registrados no ativo em 31/12/2012 são:

• custo de aquisição: R$ 120.000,00.

• (–) depreciação acumulada: R$ 35.000,00.

• (–) perda estimada por redução ao valor recuperável: R$ 8.000,00.

Em 02/01/2013, a referida máquina foi vendida à vista por R$ 70.000,00.

Assinale a alternativa que apresenta o resultado apurado nessa operação, de uma perda no valor de:

Uma sociedade empresária apresentou os seguintes saldos no Ativo Circulante em 30/09/X4:

Contas a receber R$180.000,00

(-) Provisão para Devedores Duvidosos R$ 15.000,00

Em 10/X4, foi recebido o valor de R$164.000,00, proveniente do saldo existente em 30/09/X4, e a diferença foi considerada incobrável, sendo que não existe possibilidades de recebimento deste valor.

Com relação aos efeitos desta movimentação, pode-se

afirmar que:

A classificação das operações de arrendamento mercantil, nos termos do Pronunciamento Técnico CPC 06 (R1), aprovado pela Deliberação CVM n° 645/2010, revisado pela Deliberação CVM n° 718/2013, fundamenta-se no risco e nos benefícios inerentes à propriedade do ativo arrendado.

Nesse contexto, o arrendamento de um ativo é classificado como financeiro quando o(a)

Uma companhia adquiriu um equipamento, reconhecido no ativo imobilizado de acordo com as normas contábeis vigentes, com as seguintes características:

• Custo do equipamento, apurado no dia do seu funcionamento: R$ 4.500.000,00

• Tempo previsto para a utilização do equipamento: 5 anos

• Valor residual do equipamento: R$ 1.500.000,00

Outras informações:

• Nenhum ajuste foi feito no custo do equipamento, a qualquer título.

• O equipamento só foi utilizado em turno único de 8 horas de trabalho.

• A companhia depreciou o equipamento, anualmente, pelo método das quotas constantes,

Considerando-se exclusivamente as informações recebidas da companhia e de acordo com as determinações das normas contábeis em vigor, o valor depreciável do equipamento, ao final do quarto ano de uso, em reais, será de

Uma entidade, analisando os ativos e os respectivos cálculos de seu valor recuperável, em função da redução esperada no nível de sua atividade, fez as seguintes anotações, em reais, referentes a um determinado equipamento:

• Valor contábil: 2.300.000,00

• Valor presente dos fluxos de caixa futuros previstos: 2.150.000,00

• Valor justo (preço em um mercado ativo): 2.500.000,00

• Estimativa de despesas indispensáveis para a venda do equipamento: 250.000,00

Tendo em vista que a entidade não tem intenção de vender o equipamento e considerando-se as informações recebidas e as normas contábeis em vigor, especificamente o CPC 01 (R1), aprovado pela Deliberação CVM n° 639/2010, conclui-se que a entidade deve reconhecer uma perda, em reais, de

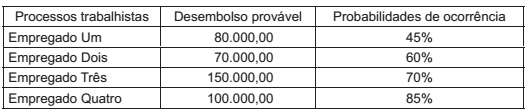

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de