Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

A respeito da contabilização de operações contábeis, julgue o item que se segue.

De acordo com o Pronunciamento n.º 27 do CPC, a depreciação de um ativo deve cessar quando o bem estiver totalmente depreciado ou quando este for classificado como disponível para venda.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

A provisão para férias representa um passivo para a empresa e deve ser reconhecida como despesa por ocasião do gozo de férias pelo empregado.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

A provisão para contingência deve ser reconhecida no passivo sempre que a perda for considerada possível, independentemente do trânsito em julgado da ação judicial que a motivou.

A respeito da contabilização de operações contábeis, julgue o item que se segue.

Um ativo temporariamente retirado de uso deve continuar sendo depreciado, exceto se já estiver totalmente depreciado ou se o método de depreciação adotado estiver diretamente vinculado ao seu uso.

De acordo com o Pronunciamento n.º 26 (R1) do Comitê de Pronunciamentos Contábeis (CPC), os impostos diferidos devem ser classificados no balanço patrimonial como ativo ou passivo não circulante.

O valor do patrimônio líquido de uma entidade no início de determinado ano resulta da diferença entre o total de bens e direitos da entidade e o montante de suas obrigações.

No que se refere à análise de demonstrações financeiras, julgue o item subsequente.

Considere que uma entidade que sofreu uma piora na qualidade dos capitais de terceiros utilizados entre dois exercícios tenha patrimônio líquido quatro vezes maior que os capitais de terceiros de longo prazo utilizados por essa entidade; considere, ainda, que o aumento do volume de capitais próprios tenha sido superior ao aumento dos capitais de terceiros de longo prazo. Nessas condições, necessariamente, o volume de capitais de terceiros de longo prazo utilizado teve, entre os dois exercícios, um crescimento superior ao volume de capitais de terceiros circulantes utilizado.

No que se refere à análise de demonstrações financeiras, julgue o item subsequente.

Dois indicadores importantes no estudo do capital de giro são a necessidade de capital de giro (NCG) e o capital de giro disponível (CDG); quando a NCG supera, crescentemente, o CDG ao longo de vários exercícios sociais, ocorre o chamado efeito tesoura.

Julgue o item que se segue, relativos à contabilidade geral no Brasil.

Direitos sobre o patrimônio líquido de uma entidade são direitos sobre o valor remanescente dos seus ativos, após deduzidos todos os seus passivos.

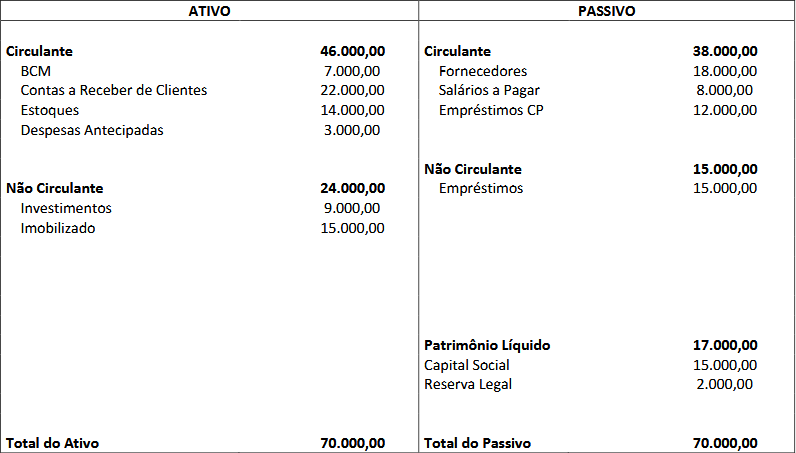

Determinada empresa comercial apresentou o seguinte Balanço Patrimonial no ano de X1:

Com base somente nesse Balanço Patrimonial, assinale, a seguir, o valor correto do Capital Circulante Líquido no ano de X1.

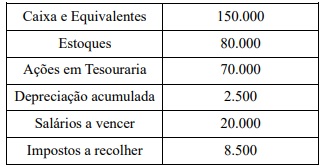

A tabela a seguir mostra algumas das contas patrimoniais de uma empresa em 31/12/2024 (valores em R$):

Os valores totais nas contas de ativo e de passivo constantes dessa tabela são, respectivamente:

I – Patrimônio Líquido é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade;

II – Ativo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos;

III – Passivo é o valor residual dos ativos da entidade depois de deduzidos o Passivo.

A opção que melhor interpreta os itens é:

- Data da obtenção do empréstimo - 30/11/2020

- Valor bruto do empréstimo - R$ 50.000.000.00

- Taxa de juros compostos contratada - 0,95% ao mês

- Forma de pagamento - parcelas mensais de mesmo valor

- Valor das parcelas mensais - R$ 796.249,10

- Prazo total do contrato - 8 anos

- Valor dos custos de transação incorridos - R$ 1.008.621,87

Os custos de transação foram pagos na data de início do contrato e a taxa de custo efetivo do empréstimo foi 1% ao mês.

Em relação a esse empréstimo é correto afirmar que: