Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

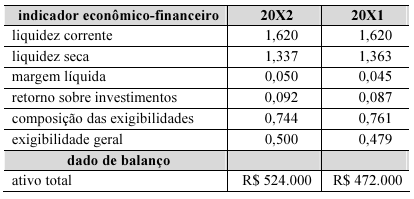

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

O uso de capitais de terceiros de curto prazo cresceu mais de 15% ao longo do período em análise.

Com base nas informações da tabela precedente, extraídas das demonstrações contábeis de certa entidade no período que se inicia no ano 20X1 e termina no ano 20X2, julgue o item a seguir.

Os estoques cresceram mais de 12% entre os exercícios 20X1 e 20X2.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Caso uma indústria utilize um maquinário composto por diversas partes de valor expressivo em relação ao valor total da máquina, é recomendável que se apure a depreciação da máquina e a contabilize, considerando-se o equipamento como um todo.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Além de poder sofrer amortização, um ativo intangível deve ter seu valor recuperável reavaliado ao menos anualmente, ou quando houver indícios de que essa recuperação de valor possa estar comprometida.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

A taxa utilizada para que o valor de um ativo ou passivo retorne ao seu valor presente deve isolar os impactos fiscais e ser aplicada líquida desses efeitos.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

A obsolescência pode ser um fator de desclassificação de um ativo como estoque.

A respeito da avaliação e mensuração de itens patrimoniais ativos e passivos, julgue o item subsequente.

Para a mensuração do valor justo, podem ser utilizadas técnicas baseadas em diferentes abordagens, tais como a de mercado, a de custo e a de receita, admitindo-se a utilização de mais de uma dessas abordagens para um mesmo item patrimonial.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

O ativo não circulante abrange empréstimos a longo prazo, bens imobilizados e investimentos permanentes.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

Os ativos devem ser avaliados pelo custo de aquisição, com ajustes para perdas, quando aplicáveis.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

Caso uma empresa detenha um imóvel para valorização futura e não o utilize na sua operação, ele deve ser classificado no grupo de investimentos, dentro do ativo não circulante.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

A conta de ajuste de avaliação patrimonial pode apresentar saldo devedor, de maneira a impactar negativamente o ativo total.

Com base nos princípios contábeis e na legislação vigente sobre contribuições previdenciárias patronais, julgue o item que se segue.

A empresa que deixar de registrar adequadamente os encargos sociais no mês de competência ficará sujeita a autuações fiscais, mesmo que o pagamento tenha sido efetuado dentro do prazo.

Com base nos princípios contábeis e na legislação vigente sobre contribuições previdenciárias patronais, julgue o item que se segue.

As contribuições ao INSS, tanto do empregado quanto do empregador, são classificadas como despesas da empresa.

Com base nos princípios contábeis e na legislação vigente sobre contribuições previdenciárias patronais, julgue o item que se segue.

Nem todas as empresas optantes pelo Simples Nacional estão dispensadas do recolhimento do INSS patronal sobre a folha de pagamento.

Julgue o item a seguir, acerca do balanço patrimonial e de operações fiscais e tributárias.

As diferenças temporárias tributáveis geram ativos fiscais diferidos, pois representam valores que reduzirão a base de cálculo do imposto de renda em exercícios futuros.

Julgue o item a seguir, acerca do balanço patrimonial e de operações fiscais e tributárias.

A contabilização do FGTS devido pela empresa deve ser registrada como despesa no momento da competência da folha de pagamento, independentemente da data de recolhimento do FGTS.

Julgue o item a seguir, acerca do balanço patrimonial e de operações fiscais e tributárias.

No balanço patrimonial, cada ativo é classificado como circulante ou não circulante, com base em sua liquidez, sendo considerados circulantes os ativos que se espera realizar até o final do exercício social seguinte.

Com base no pronunciamento técnico CPC 29, que trata de ativos biológicos e produtos agrícolas, julgue o próximo item.

Ativos biológicos são reconhecidos no balanço ao valor justo menos as despesas estimadas para venda.

Com base no pronunciamento técnico CPC 29, que trata de ativos biológicos e produtos agrícolas, julgue o próximo item.

Produtos agrícolas colhidos de ativos biológicos devem ser classificados como ativos biológicos até que sejam vendidos.

Com base no pronunciamento técnico CPC 25, que trata de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

Provisões são reconhecidas no passivo porque representam obrigações incertas quanto ao valor ou à data de ocorrência.