Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604063

Contabilidade Geral

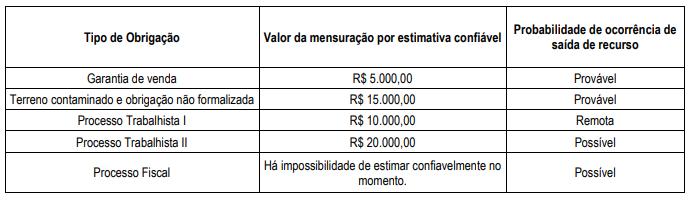

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos

envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604051

Contabilidade Geral

Uma sociedade empresária presta serviços de perícia a terceiros.

Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

Q3600977

Contabilidade Geral

De modo geral, podemos afirmar que

algumas contas contábeis deverão ser alocadas

no Passivo (curto e longo prazos), em função

basicamente, do seu grau de exigibilidade.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Identifique uma conta ou grupo de contas que será apresentada no passivo.

Q3600975

Contabilidade Geral

Uma empresa que tem sua operação

voltada para a compra e venda de mercadorias,

adquiriu de uma determinada indústria um lote de

mercadorias para revenda pelo valor de

R$ 600.000,00. Nesse valor estavam incluídos

R$ 108.000,00 de ICMS, R$ 55.500,00 de PIS e

COFINS e IPI de 10% sobre o valor total da nota.

O valor incluído nos estoques, relativo a essa

compra é de

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596315

Contabilidade Geral

Durante a análise das demonstrações contábeis de um contribuinte do setor atacadista, o Auditor Fiscal observa que os estoques foram registrados pelo custo histórico, mesmo diante de evidente deterioração dos preços de venda no mercado. Considerando os princípios de contabilidade, bem como os efeitos da prática mencionada sobre a confiabilidade dos relatórios financeiros e sobre a base de cálculo tributária,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596299

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

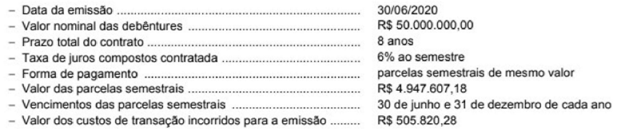

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O saldo total apresentado nas contas de passivo (circulante e não circulante) no Balanço Patrimonial de 31/12/2020 da empresa

Descapitalizada S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596298

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O valor total dos encargos financeiros registrados no resultado de 2020 da empresa Descapitalizada S.A., decorrente exclusivamente das debêntures emitidas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596297

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor do saldo contábil evidenciado no Balanço Patrimonial em 31/12/2022 da empresa Produtos Enormes S.A.. especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596296

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2022 da empresa Produtos Enormes S.A., especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596292

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

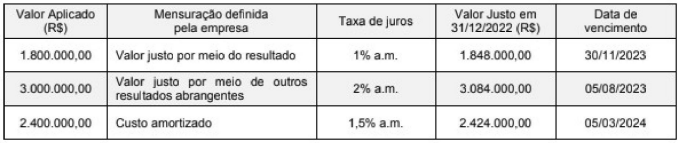

A empresa Dinheiro Sobrando S.A. realizou, no dia 30/11/2.022, três aplicações financeiras, cujas características e critérios de

mensuração definidos para cada aplicação são mostradas no quadro a seguir:

O saldo contábil das três aplicações realizadas em 30/11/2022 pela empresa Dinheiro Sobrando S.A. apresentado no Balanço

Patrimonial de 31/12/2022 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596285

Contabilidade Geral

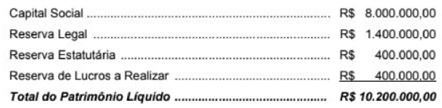

O Patrimônio liquide de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os

seguintes valores:

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596284

Contabilidade Geral

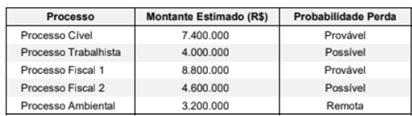

Durante o ano de 2020 uma empresa passou a responder a quatro processos. As informações sobre as estimativas de desembolso e as probabilidades de perda para cada processo, em 31/12/2020, são apresentadas no quadro a seguir

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596283

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O valor reconhecido no resultado de 2021 da empresa Invenções Nacionais S.A., referente ao ativo intangível, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596282

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O saldo contábil do ativo intangível que deveria ser apresentado no Balanço Patrimonial de 31/12/2021 da empresa Invenções

Nacionais S.A. era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596280

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Um equipamento industriai foi adquirido pela empresa Equipamentos Pesados S.A., em 1/1/2020, pelo valor de RS 20.400.000,00.

A empresa efetuou o pagamento à vista, definiu a vida útil para o equipamento em 20 anos e estimou o valor residual para sua venda, no

final do prazo de utilização, em R$ 1.200.000.00. No final do ano de 2020, a empresa redefiniu a vida útil remanescente para 15 anos e o

novo valor residual estimado no final deste novo prazo de utilização para R$ 1.440.000,00. A empresa adota o método das cotas

constantes para cálculo da despesa de depreciação e a revisão do prazo de vida útil ocorreu em função da análise da condição de uso do

equipamento.

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2021 foi

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596209

Contabilidade Geral

Um empréstimo foi obtido por uma empresa para ser liquidado em parcelas anuais de mesmo valor e as condições negociadas com a instituição financeira foram as seguintes:

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596207

Contabilidade Geral

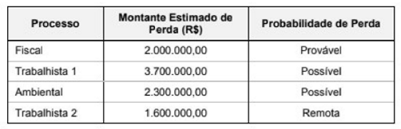

A tabela a seguir apresenta os processos a que uma empresa está respondendo, identificando a probabilidade de perda definida

pela empresa para cada um e os valores estimados a serem desembolsados. A análise e os valores se referem a 31/12/2023:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

De acordo com o que estabelece o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor que deveria ser contabilizado pela empresa no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596204

Contabilidade Geral

Um ativo intangível foi adquirido em 30/06/2022 por R$ 3.000.000 e tinha vida útil definida em 20 anos. Em 31/12/2023 a

empresa realizou o teste de redução ao valor recuperável (teste de "impairment") com as seguintes informações disponíveis:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594614

Contabilidade Geral

De acordo com a Legislação Tributária, os bens e os direitos do ativo da pessoa jurídica que forem transferidos

ao seu titular ou ao sócio ou ao acionista, a título de devolução de sua participação no capital social, poderão ser

avaliados pelo

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594595

Contabilidade Geral

Texto associado

Para responder à questão, analise as informações

a seguir, extraídas de uma empresa em um determinado

exercício financeiro, relativas ao seu ativo não circulante, em

reais (R$):

• Instalações: 3.043.000,00.

• Participações acionárias permanentes: 2.432.700,00.

• Tributos diferidos a recuperar: 793.900,00.

• Marcas e patentes: 452.930,00.

• Máquinas e equipamentos: 2.293.300,00.

• Encargos financeiros a apropriar de longo prazo:

2.308.260,00.

• Veículos: 499.000,00.

• Benfeitorias em imóveis arrendados: 361.800,00.

• Adiantamento a terceiros: 221.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor relativo às contas que integram o

ativo realizável a longo prazo da empresa, em reais (R$)?