Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Em 01/07/2023, a sociedade empresária resolveu colocar os computadores à venda. Os critérios estabelecidos pela NBC TG 31 (R4) – Ativo não Circulante Mantido para Venda e Operação Descontinuada foram cumpridos, de forma que os computadores passaram a ser classificados, no Balanço Patrimonial, como Ativo não Circulante Mantido para Venda. Na data, o valor justo, menos as despesas de venda, era de R$ 10.000,00.

Em 01/05/2024, os computadores ainda não haviam sido vendidos, e a sociedade empresária resolveu voltar a utilizá-los em sua atividade fim. Na data, o montante recuperável dos computadores era de R$ 6.700,00.

Assinale a opção que indica o valor contábil dos computadores em 01/05/2024, reconhecido no ativo imobilizado.

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Considerando essas informações, em 31.12.2024, a situação líquida patrimonial da empresa apresentou o valor de

Ao comparar a Demonstração das Mutações do Patrimônio Líquido de uma sociedade empresária em 31/12/2023 e 31/12/2024, pôde-se perceber que houve um aumento no patrimônio líquido.

Assinale a opção que indica uma possível causa para esse aumento.

A Cia Beta possui uma sala comercial, que aluga a terceiros. Em 01/06/2024, a Cia Beta acordou com a Cia Gama o aluguel da sala comercial por dois anos, tendo recebido, antecipadamente, R$ 120.000, correspondente a todo o valor do aluguel. A Cia Gama passou a ocupar o imóvel em 01/07/2024, mês do início da vigência do contrato.

Assinale a opção que indica a classificação do aluguel recebido no Balanço Patrimonial da Cia Beta, em 31/12/2024.

Uma sociedade empresária apresentava em seu Balanço Patrimonial um terreno, utilizado para fins administrativos por R$ 50.000, que representava o seu custo de aquisição. Em 2024, por conta de um desastre ambiental, foi constatada a total impossibilidade de continuar utilizando esse ativo em sua atividade operacional, além da grande dificuldade de efetuar a venda do terreno por seu valor contábil.

Assinale a opção que indica os impactos nas Demonstrações contábeis da sociedade empresária.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Quando utilizada a abordagem da receita para mensuração do valor justo de um item patrimonial, expectativas de mercado em relação a valores futuros devem ser consideradas.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

São irrelevantes as características do ativo ou do passivo cujo valor justo se pretende mensurar.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

O valor justo, ainda que inicialmente baseado no mercado, é específico para cada entidade, haja vista a sua estrutura particular de custos e as suas intenções quanto ao item patrimonial que pretende mensurar.

Em relação à elaboração das demonstrações contábeis, julgue o item seguinte, considerando a legislação societária e a normatização contábil vigentes.

No balanço patrimonial, os impostos diferidos ativos integram o grupo de ativos circulantes.

Em relação à elaboração das demonstrações contábeis, julgue o item seguinte, considerando a legislação societária e a normatização contábil vigentes.

As modificações verificadas ao longo do exercício no saldo de caixa e seus equivalentes devem ser segregadas, pelo menos, em operacionais, de financiamentos e de investimentos.

O capital social da sociedade empresária em 31/12/2024, após a elaboração da Demonstração das Mutações do Patrimônio Líquido, foi de

Em 31/12/2024, os carros destinados à venda, com expectativa de negociação no curto prazo, tinham valor contábil de R$ 300.000,00, enquanto os carros destinados ao aluguel tinham valor contábil de R$ 200.000,00.

A apresentação dos carros no balanço patrimonial da concessionária em 31/12/2024 é:

Em dezembro de 2024, ela realizou os seguintes empréstimos:

• R$ 100.000,00 para a Cia. K, para recebimento em 6 meses.

• R$ 120.000,00 para a Cia. L, para recebimento em 9 meses.

• R$ 150.000,00 para a Cia. M, para recebimento em 15 meses.

O ativo circulante da Cia. ABC em 31/12/2024, considerando que os empréstimos não representam negócios usuais na exploração do objeto da companhia, foi de

• Disponibilidades: R$ 4.000,00;

• Terreno: R$ 8.000,00; • Fornecedores: R$ 2.000,00;

• Capital Social: R$ 10.000,00.

Em 01/01/2025, a Cia. Y adquiriu 80% de participação na Cia. X por R$ 8.000,00. O patrimônio líquido da Cia. X corresponde ao valor justo do respectivo ativo líquido, de modo que o valor justo do terreno e dos fornecedores é o próprio valor contábil.

No balanço patrimonial individual da Cia. Y, deve haver a seguinte apresentação relacionada à participação na Cia. X, de acordo com o método da equivalência patrimonial:

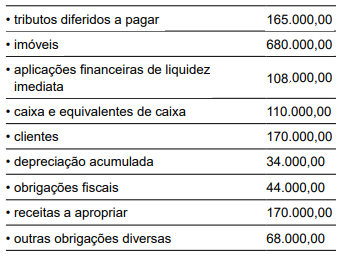

O saldo líquido da conta “Clientes” em 31/12/2024, apresentado no balanço patrimonial, foi de