Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Com base nos dados apresentados a seguir, pede-se responda à questão.

José Maria V Contabilidade constituiu uma empresa no primeiro dia do mês de dezembro de 2021, com capital a integralizar de R$ 1.000.000,00. Nesse mesmo mês, ocorreram alguns eventos, como segue:

• Em 18.12.21, ocorreu a integralização de parte do capital social no valor de R$ 100.000,00, em dinheiro;

• Em 20.12.21, foram adquiridas mercadorias para revenda no valor de R$ 45.000,00, a prazo, com vencimento para 15.01.22. Nesse valor está incluído ICMS recuperável, no montante de R$ 8.100,00;

• Em 25.12.21, a empresa obteve um empréstimo bancário para capital de giro, no valor de R$ 96.000,00, a ser pago em uma única parcela em após 48 meses. Os juros de R$ 9.600,00 são prefixados e cobrados antecipados.

• Em 27.12.21, houve a aquisição financiada de um imóvel,

que será utilizado como armazém. O imóvel recebido foi

mensurado e reconhecido em R$ 150.000,00. Desses,

R$ 50.000,00 são relativos ao terreno e R$ 100.000,00

referem-se a edificação. O financiamento que terá um prazo

para pagamento de 120 meses. O cálculo dos juros sobre o

empréstimo bancário são pós-fixados e serão capitalizados

mensalmente, ao final de cada mês do financiamento; portanto, não há cálculo de juros pró-rata, inicialmente;

Com base nos dados apresentados a seguir, pede-se responda à questão.

José Maria V Contabilidade constituiu uma empresa no primeiro dia do mês de dezembro de 2021, com capital a integralizar de R$ 1.000.000,00. Nesse mesmo mês, ocorreram alguns eventos, como segue:

• Em 18.12.21, ocorreu a integralização de parte do capital social no valor de R$ 100.000,00, em dinheiro;

• Em 20.12.21, foram adquiridas mercadorias para revenda no valor de R$ 45.000,00, a prazo, com vencimento para 15.01.22. Nesse valor está incluído ICMS recuperável, no montante de R$ 8.100,00;

• Em 25.12.21, a empresa obteve um empréstimo bancário para capital de giro, no valor de R$ 96.000,00, a ser pago em uma única parcela em após 48 meses. Os juros de R$ 9.600,00 são prefixados e cobrados antecipados.

• Em 27.12.21, houve a aquisição financiada de um imóvel,

que será utilizado como armazém. O imóvel recebido foi

mensurado e reconhecido em R$ 150.000,00. Desses,

R$ 50.000,00 são relativos ao terreno e R$ 100.000,00

referem-se a edificação. O financiamento que terá um prazo

para pagamento de 120 meses. O cálculo dos juros sobre o

empréstimo bancário são pós-fixados e serão capitalizados

mensalmente, ao final de cada mês do financiamento; portanto, não há cálculo de juros pró-rata, inicialmente;

− Vendas à vista no valor de R$ 5.000.000,00. − Vendas a prazo no valor de R$ 7.800.000,00 para ser recebido integralmente em 01/12/2020.

Na data da venda, a empresa estava praticando a taxa de juros de 1,099% ao mês, o que corresponde a 30% em 2 anos, para as suas vendas a prazo.

No Balanço Patrimonial da empresa, de 31/12/2018, o valor líquido evidenciado para o saldo a receber das vendas efetuadas em 01/12/2018 foi, em reais:

A empresa estima que utilizará o equipamento por 8 anos e, no final deste prazo de utilização, a máquina poderá ser vendida por R$ 4.000.000,00. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 2.000.000,00 e a taxa acumulada de juros projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa, e é adotado o método das quotas constante para o cálculo da despesa de depreciação.

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2018 foram, respectivamente, em reais:

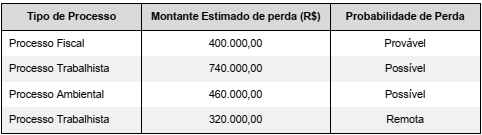

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Capital ........................................................................................................................ 24.000.000,00 Reserva Legal ............................................................................................................... 600.000,00 Reserva Estatutária ...................................................................................................... 2.400.000,00

A Korean Importação S.A. obteve, em 2019, um lucro líquido de R$ 14.400.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações. − Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Sabendo-se que o estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido deduzido do valor da Reserva Legal constituída no período, e que em 2019 não houve aumento de Capital nem distribuição de dividendos adicionais, o valor dos dividendos mínimos obrigatórios que deveria ser apresentado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2019, eram, em reais, respectivamente,

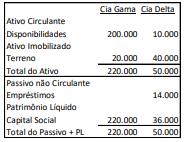

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

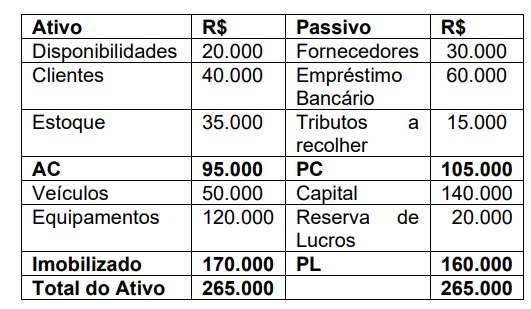

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um

novo Balanço Patrimonial. Assinale a

alternativa correta que apresenta os valores de

algumas contas do novo balanço.

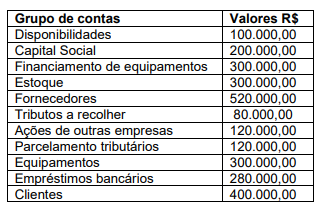

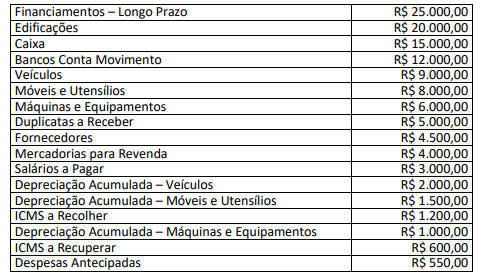

A empresa Comercial 123 Ltda apresentou em 31.12.20X1 as seguintes informações de grupos de contas em valores líquidos, após a apuração e de resultados os seguintes saldos contábeis:

Sabe-se que a relação de saldos não está

completa e que o saldo da conta Prejuízos

Acumulados não foi informado. Considerandose apenas as informações apresentadas,

assinale a alternativa correta que apresenta,

respectivamente, os valores do Patrimônio

Líquido e dos Prejuízos Acumulados.

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

Um ativo intangível foi comprado por R$ 52.000 em 2015 e originalmente estimado para ter uma vida útil de 8 anos com um valor residual de R$ 4.000. A amortização pelo método linear foi registrada por 5 anos. Em 2020, determinou-se que a nova estimativa de vida útil era de 10 anos (ou seja, mais 2 anos em relação aos 8 anos iniciais), com um valor residual de R$ 4.500.

Assumindo uma amortização linear, o valor da amortização ao ano a partir de 2021 será de:

Capital social: R$ 300 mil

Ágio na emissão de ações: R$ 30 mil

Reserva legal: R$ 58 mil

Reserva estatutária: R$ 9 mil

O lucro líquido apurado no encerramento desse exercício foi de R$ 83 mil.

Nessas condições, o valor a ser obrigatoriamente destinado à reserva legal é

Nessa situação hipotética, a sociedade proprietária do equipamento deve

Finalizada a apuração do Resultado do Exercício, determinada sociedade empresária apresentou os seguintes saldos nas contas patrimoniais:

Ciente que o Resultado do Exercício foi devidamente apurado, considerando unicamente as informações disponibilizadas, as

Leis e as Normas Brasileiras de Contabilidade aplicáveis, assinale o valor do Patrimônio Líquido a ser evidenciado no Balanço

Patrimonial de referido ano.

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.