Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

A entidade fez um contrato de arrendamento mercantil para utilizar uma máquina industrial na sua produção. Foi acordado que este contrato será pago em 18 parcelas mensais de R$ 64.300,00 e uma parcela adicional no valor de R$ 100.000,00, cujo pagamento ocorrerá juntamente com a última parcela a ser paga. As informações necessárias acerca do contrato são as seguintes:

• data do contrato: 01/12/2020;

• taxa implícita de juros do contrato: 1,5% ao mês;

• valor presente das parcelas em 01/12/2020: R$ 1.000.000,00;

• vida útil estimada do equipamento industrial para a empresa: 10 anos;

• valor residual esperado de venda do equipamento pela empresa: R$ 160.000,00.

Considerando as informações acima, o valor total das despesas que afetaram o resultado de dezembro de 2020, relacionadas ao contrato de arrendamento citado, foi, em reais, de

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

• Comprada em 01/06/2019 pelo valor de R$ 90.000,00.

• Sendo colocada para uso em 31/07/2019.

• Com vida útil estimada em 12 anos.

• Valor residual estimado em R$ 7.200,00.

De posse dessas informações, o valor contábil da máquina 01 em 31/12/2019, encontrado pelo profissional de contabilidade, foi de

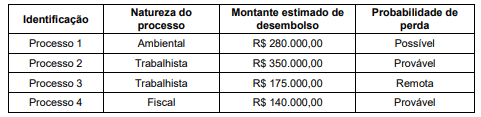

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes. Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

Para o cumprimento da legislação, o Governo do Estado tem feito campanhas educativas com todos os clubes e advertido que os inadimplentes com essa determinação serão penalizados com multa de R$ 12.000,00 por atleta, devendo ser pagas até o quinto dia útil do mês subsequente a sua emissão, correndo o risco ainda de ser excluído do campeonato.

Quanto à obrigatoriedade de constituição das provisões e de acordo com a legislação vigente, o contador do Clube Real Maniçoba de Futebol deverá constituir, em 31/12/2021, uma provisão de

A partir desse elenco de contas e respectivos saldos, é possível afirmar que a companhia Rainha do Norte S/A apresentou em seu balanço patrimonial um

- 01 trator: valor de compra R$ 460.000,00, vida útil de 20 anos;

- 01 imóvel: valor de compra de R$ 1.000.000,00, sendo 60% de edificações (vida útil de 20 anos) e 40% de terreno;

- 01 computador: valor de compra de R$ 40.000,00 (vida útil de 4 anos).

Considerando-se que a empresa adota o valor residual de 20% para todos esses bens e sem levar em conta qualquer tipo de atualização monetária, o resultado da soma dos valores contábeis desses bens, em 31/12/2019, é de

O lançamento de eliminação do Patrimônio Líquido da Cia. Noturna em contrapartida ao valor do investimento da Cia Celestial é

ELEMENTOS SALDOS EM REAIS

Receita bruta 2.400.000,00

Créditos a receber 160.000,00

Bens de uso 300.000,00

Bens de renda 1.200.000,00

Impostos a recolher 98.000,00

Receitas antecipadas 200.000,00

Capital social 1.500.000,00

Empréstimos a diretores 688.400,00

Estoque de produtos acabados 480.000,00

Impostos sobre vendas 495.600,00

Capital a Integralizar 320.000,00

Depreciação Acumulada 118.000,00

Despesas Antecipadas 144.000,00

Reservas 380.000,00

Matéria prima a pagar 240.000,00

Custo dos produtos vendidos 840.000,00

Mão-de-obra a pagar 325.000,00

Caixa 225.000,00

Estoque de produtos em elaboração 120.000,00

Despesas operacionais 288.000,00

De posse dos saldos desses elementos patrimoniais e de resultados, pode-se dizer que, após a apuração de resultados e antes das destinações do lucro, o patrimônio líquido da companhia Marajó S/A apresentou um saldo, em reais, de

Com relação à contabilidade geral, julgue o item.

O método de depreciação linear apropria uma despesa

de depreciação mensal idêntica ao longo de toda a vida

útil do bem depreciado, caso este não sofra alterações

de valor e de estimativa de vida útil.

As seguintes informações são relativas à Cia. Sabiá, ao final do exercício de 2021 (valores em R$).

A partir dessa situação hipotética, julgue o item , considerando apenas duas casas decimais após a vírgula, sem arredondamentos.

O grau de endividamento (ou endividamento geral) da

Cia. Sabiá ao final do exercício foi de 56%.

As seguintes informações são relativas à Cia. Sabiá, ao final do exercício de 2021 (valores em R$).

A partir dessa situação hipotética, julgue o item , considerando apenas duas casas decimais após a vírgula, sem arredondamentos.

Em 2021, a margem líquida apresentou percentual

superior a 15%.

As seguintes informações são relativas à Cia. Sabiá, ao final do exercício de 2021 (valores em R$).

A partir dessa situação hipotética, julgue o item , considerando apenas duas casas decimais após a vírgula, sem arredondamentos.

O valor do passivo circulante da Cia. Sabiá em

31/12/2021 era igual a 27.500,00.

Com base na atual legislação societária e nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis, julgue o item.

Suponha-se que determinada empresa seja ré em uma

ação judicial trabalhista de valor relevante, sendo

remota, praticamente nula, a possibilidade de desfecho

desfavorável (condenação da empresa), segundo a

equipe de advogados. Nessa situação hipotética,

nenhum registro contábil deverá ser efetuado em contas

patrimoniais.

A entidade utiliza como base de mensuração para seus estoques o critério PEPS - Primeiro a Entrar Primeiro a Sair, e não possuía estoques no início do período. De acordo com as informações citadas, sem considerar os tributos que incidem sobre compras e vendas e considerando a NBC TG 16 (R1), que trata de Estoques, o valor final dos estoques de mercadorias no final do mês de setembro de 2022 é de

Uma empresa apresentou o seguinte Balanço Patrimonial em 31 de dezembro de 20x2.

Balanço Patrimonial (31 de dezembro de 20x2)

A partir das informações apresentadas, a liquidez seca e a

liquidez corrente são, respectivamente: