Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Disponível: R$ 8.000,00 Contas a Receber: R$ 20.000,00 Estoques: R$ 25.000,00 Adiantamento a Fornecedores: R$ 6.000,00 Investimentos: R$ 16.000,00 Imobilizado: R$ 34.000,00 Fornecedores: R$ 22.000,00 Contas a Pagar: R$ 11.000,00 Adiantamento de Clientes: R$ 3.000,00 Dividendos a Pagar: R$ 2.000,00 Impostos a Recolher: R$ 6.000,00 Patrimônio Líquido: R$ 65.000,00

Com base nessas informações, valores apresentados no Balanço Patrimonial da Comercial São Geraldo S.A., verificou-se que:

I. Ativo Circulante = R$ 59.000,00 II. Ativo Não Circulante = R$ 50.000,00 III. Passivo Circulante = R$ 44.000,00 IV. Passivo Exigível = R$ 109.000,00 V. Ativo Circulante = R$ 53.000,00

Portanto, estão CORRETOS somente os itens:

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Dado o risco envolvido, o evento 1 deve ser divulgado nas notas explicativas, mas não deve ser reconhecido.

Quando existir a clara evidência de descontinuidade de uma linha de atividade da empresa, os ativos reavaliados devem retornar ao conceito de custo histórico, e a reavaliação desses itens deve ser estornada, bem como a provisão para impostos e contribuições.

I A redução por dividendos afeta o total do patrimônio líquido. II O acréscimo por subscrição de capital afeta o total do patrimônio líquido.

III Acréscimo por integralização de capital afeta o total do patrimônio líquido.

Assinale a alternativa correta.

Imobilizado Valor de Compra Depreciação Acumulada em 31/12/2021

Equipamento R$ 150.000,00 R$ 30.000,00

Durante o exercício de 2021, houve fatores internos e externos que indicaram a diminuição maior do que era esperado como resultado do uso ou do tempo no valor de mercado do ativo. Além disso, o seu desempenho econômico foi pior do que o esperado. A empresa realizou teste de recuperabilidade que apresentou as seguintes conclusões:

I. Valor líquido de venda: o valor de venda foi estimado em R$ 110.000,00, devendo a empresa incorrer em gastos de R$ 10.500,00 para vender a máquina.

II. Valor em uso: o valor presente dos fluxos de caixa futuros estimados foi de R$ 108.000,00.

Com base nas informações apresentadas, o valor das Perdas por Valor Recuperável a ser reconhecido em 31/12/2021 é de:

Considere as seguintes informações sobre um Imobilizado:

Valor de compra R$ 80.000,00

Valor residual R$ 8.000,00

Data de aquisição 02/01/2021

Vida útil 5 anos

A empresa irá utilizar o Imobilizado até o final de 2023 e

pretende vendê-lo até 02/01/2024. Sabendo-se que é utilizado o método linear de depreciação, qual será o valor contábil do Imobilizado na data de sua venda?

fornecedores 38.000

ativo imobilizado 36.000

caixa e equivalentes de caixa 12.000

depreciação acumulada 3.600

estoques 27.000

empréstimos a pagar no longo prazo 44.000

Com base nessas informações, é correto afirmar que o valor da situação líquida patrimonial no período foi

ativo imobilizado 35.000

caixa e equivalentes de caixa 10.000

depreciação acumulada 4.000

estoques 24.000

empréstimos a pagar no longo prazo 30.000

Considerando que as informações (em reais) acima se refiram ao primeiro exercício financeiro de determinada entidade, assinale a opção em que é apresentado corretamente o valor da situação líquida patrimonial desse período.

Custo ..................................................................... R$ 1.050.000,00

Perda por impairment ............................................... R$ 100.000,00

Durante o mês de dezembro de 2021, a Cia. Lira realizou novo teste de impairment do ativo intangível e apurou os seguintes valores:

Valor em uso: ...................................................................... R$ 921.583,00

Valor justo líquido de despesas de venda ............................................... R$ 758.040,00

Sabe-se que a vida útil do ativo intangível continua indefinida. Dessa forma, a Cia. Lira

Atenção: Para responder a questão, utilize as informações abaixo.

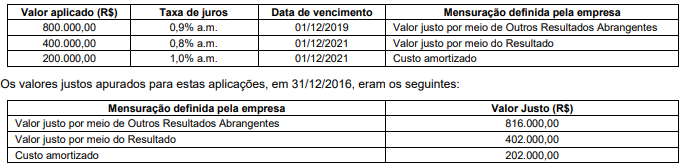

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

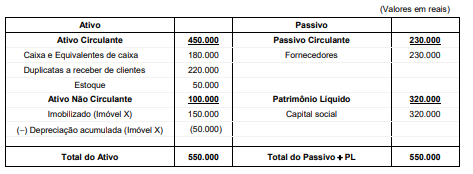

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

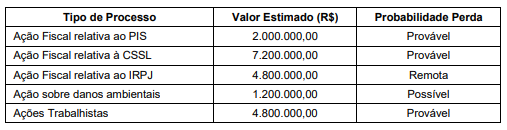

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,