Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

− Valor de custo ........................................................................ 1.400.000,00 − Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00 − Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

Ativo X Ativo Y Retorno esperado 16% 20% Desvio-padrão 8% 12%

Considerando que a empresa deseja investir no ativo menos arriscado e utiliza a medida de dispersão relativa dos ativos como referência, a alternativa a ser selecionada deve ser

Obs.: valores e percentuais arredondados para duas casas decimais

Equipamento 1 – adquirido em outubro/2021 por R$ 10.000,00; possuía valor de mercado de R$ 11.500,00 em outubro/2022; durante o período outubro/2021 a outubro/2022, gerou R$ 1.000,00 em receitas após impostos. Equipamento 2 – adquirido em outubro/2018 por R$ 6.000,00; possuía valor de mercado de R$ 5.900,00 em outubro/2022; durante o último ano (outubro/2021 a outubro/2022), gerou R$ 1.200,00 em receitas após impostos. Considerando somente as informações apresentadas, a taxa de retorno anual dos Equipamentos 1 e 2 foi, respectivamente, de

Obs.: valores e percentuais arredondados para duas casas decimais

Obs.: valores e percentuais arredondados para duas casas decimais

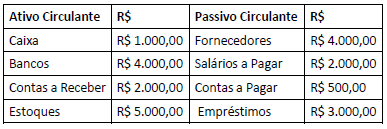

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

Este representa, em termos financeiros, o capital

Em fevereiro de X0, a sociedade empresária aumentou o salário de seus empregados em 10%, de modo que a folha de pagamento passou a ser de R$132.000.

Assinale a opção que indica o valor contabilizado como “Despesa com 13º salário”, nos meses de janeiro, fevereiro e março de X0.

Uma entidade apresentava o seguinte balanço patrimonial em 01/12/X0:

Em dezembro de X0, aconteceram os seguintes fatos:

• Venda de todo estoque à vista por R$50.000.

• Venda do terreno por R$80.000 para recebimento em fevereiro de X1.

• Reconhecimento de despesas no valor de R$25.000 para pagamento em janeiro de X1.

• Reconhecimento de provisão para imposto de renda e contribuição social, que corresponde a 34% do lucro.

Assinale a opção que indica o valor do ativo total em 31/12/X0.

A sociedade empresária descontou a duplicata em uma instituição financeira, de modo a aumentar o seu caixa no momento. Pela operação de desconto, a instituição financeira cobrou encargos de R$4.000.

Assinale a opção que indica o saldo do passivo no balanço patrimonial da sociedade empresária, após o desconto da duplicata.

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a: