Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Q2088978

Contabilidade Geral

Julgue o item, relativo à contabilidade geral.

Os ajustes de derivativos em geral, pelo valor de

mercado, são contabilizados diretamente no patrimônio

líquido como ajuste de avaliação patrimonial.

Q2088976

Contabilidade Geral

Julgue o item, relativo à contabilidade geral.

Constituem outros resultados abrangentes as receitas,

as despesas e outras mutações que afetaram o

patrimônio líquido em exercícios anteriores e não foram

reconhecidas na demonstração do resultado do

exercício.

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082720

Contabilidade Geral

Texto associado

Uma entidade apresentou os seguintes Balanços Patrimoniais referente aos exercícios de 2020 e 2021:

Em 2021,

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082713

Contabilidade Geral

Texto associado

Uma sociedade de capital aberto possui as seguintes informações no seu Estatuto Social:

Valor nominal da ação: R$ 1,50.

Tipo de ações emitidas: todas ordinárias.

Sabe-se que em 31.12.2021, o seu patrimônio líquido tinha a seguinte composição:

A empresa emitiu 200.000 novas ações no mercado, em 03 de janeiro de 2022, pelo valor de mercado de R$ 5,60 cada.

Após a emissão das novas ações, e considerando constantes as demais condições, o saldo da conta ágio na

emissão de ações será de:

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082712

Contabilidade Geral

Texto associado

Uma sociedade de capital aberto possui as seguintes informações no seu Estatuto Social:

Valor nominal da ação: R$ 1,50.

Tipo de ações emitidas: todas ordinárias.

Sabe-se que em 31.12.2021, o seu patrimônio líquido tinha a seguinte composição:

A empresa emitiu 200.000 novas ações no mercado, em 03 de janeiro de 2022, pelo valor de mercado de R$ 5,60 cada.

O valor patrimonial da ação em 31.12.2021 é, aproximadamente:

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082711

Contabilidade Geral

Texto associado

Uma sociedade de capital aberto possui as seguintes informações no seu Estatuto Social:

Valor nominal da ação: R$ 1,50.

Tipo de ações emitidas: todas ordinárias.

Sabe-se que em 31.12.2021, o seu patrimônio líquido tinha a seguinte composição:

A empresa emitiu 200.000 novas ações no mercado, em 03 de janeiro de 2022, pelo valor de mercado de R$ 5,60 cada.

A quantidade de ações em circulação em 31.12.2021 era

de, aproximadamente:

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082710

Contabilidade Geral

A seguir são apresentados o Balanço Patrimonial Individual da Controladora e de Controlada em 31.12.2021.

Sabe-se que a Controladora possui 100% do patrimônio

líquido da Controlada e que não houve transações econômicas entre as duas empresas.

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082709

Contabilidade Geral

Uma sociedade anônima (VNS) adquiriu 100% de

uma outra companhia (PCR) em janeiro de 2020 por

1.700.000,00. Sabe-se que o valor contábil do ativo da

empresa adquirida era de R$ 2.350.000,00 e dos seus

passivos R$ 980.000,00.

Em virtude do processo de avaliação, verificou-se que um terreno da empresa adquirida registrado contabilmente por R$ 150.000,00 possuía valor de mercado estimado em R$ 450.000,00.

Considerando essas informações, assinale a alternativa correta sobre o reconhecimento e a mensuração da operação na adquirente (VNS).

Em virtude do processo de avaliação, verificou-se que um terreno da empresa adquirida registrado contabilmente por R$ 150.000,00 possuía valor de mercado estimado em R$ 450.000,00.

Considerando essas informações, assinale a alternativa correta sobre o reconhecimento e a mensuração da operação na adquirente (VNS).

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082701

Contabilidade Geral

Texto associado

Uma entidade adquiriu, à vista, no dia 05 de janeiro de 2020,

uma máquina para utilização em suas atividades operacionais por R$ 1.500.670,00. Sabe-se que para a máquina ser

colocada em funcionamento, foi necessário gastar, adicionalmente, R$ 54.000,00 com instalação.

Segundo especificações do fabricante, a máquina possui valor residual de R$ 150.067,00 e sua vida útil é de

10 anos, podendo ser depreciada linearmente. Em 05 de

janeiro de 2022, a empresa vendeu essa mesma máquina

por R$ 1.300.000,00.

O valor contábil líquido da máquina em 31.12.2021 é,

aproximadamente,

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082700

Contabilidade Geral

Texto associado

Uma entidade adquiriu, à vista, no dia 05 de janeiro de 2020,

uma máquina para utilização em suas atividades operacionais por R$ 1.500.670,00. Sabe-se que para a máquina ser

colocada em funcionamento, foi necessário gastar, adicionalmente, R$ 54.000,00 com instalação.

Segundo especificações do fabricante, a máquina possui valor residual de R$ 150.067,00 e sua vida útil é de

10 anos, podendo ser depreciada linearmente. Em 05 de

janeiro de 2022, a empresa vendeu essa mesma máquina

por R$ 1.300.000,00.

Nesse sentido, deverá ser registrado(a), em 05 de janeiro

de 2022, aproximadamente,

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079359

Contabilidade Geral

Avalie as afirmações sobre as variações patrimoniais.

I – As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. II – Considera-se realizada a variação patrimonial aumentativa quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro. III – Considera-se realizada a variação patrimonial diminutiva pela geração natural de novos ativos independentemente da intervenção de terceiros. IV – O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas. V – São exemplos de variações patrimoniais aumentativas: impostos, taxas e contribuições de melhoria; benefícios previdenciários e assistenciais e valorização e ganhos com ativos.

Está correto apenas o que se afirma em

I – As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. II – Considera-se realizada a variação patrimonial aumentativa quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro. III – Considera-se realizada a variação patrimonial diminutiva pela geração natural de novos ativos independentemente da intervenção de terceiros. IV – O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas. V – São exemplos de variações patrimoniais aumentativas: impostos, taxas e contribuições de melhoria; benefícios previdenciários e assistenciais e valorização e ganhos com ativos.

Está correto apenas o que se afirma em

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079350

Contabilidade Geral

Se numa determinada situação patrimonial, o montante do ativo total representa o dobro do montante

das obrigações com terceiros e o patrimônio líquido

possui o valor de R$ 200.000,00, é correto afirmar que

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

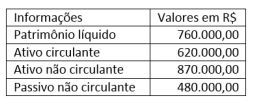

Q2079343

Contabilidade Geral

Do Balanço Patrimonial da Cia Sorriso S/A, em

31/12/2021, foram extraídas as seguintes informações:

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

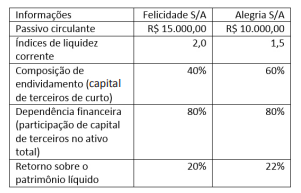

Q2079340

Contabilidade Geral

Considere as informações a seguir, obtidas por meio

das demonstrações contábeis da Empresa Felicidade

S/A e da Empresa Alegria S/A.

Com base nessas informações, a empresa

Com base nessas informações, a empresa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079339

Contabilidade Geral

A Empresa Felicidade S/A adquiriu o direito sobre

uma tecnologia, definiu que a vida útil esperada pela

utilização será de 10 anos e fará a amortização mensal. O valor pago foi de R$ 340.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará

valor para negociação. O início de utilização do direito foi em 01/01/2021 e, no final do exercício social de

2021, a empresa realizou o teste de redução ao valor

recuperável (teste de “impairment”), utilizando-se da

seguinte informação:

- Valor em uso da tecnologia: R$ 250.000,00 - Valor justo líquido das despesas de vendas da tecnologia: R$ 240.000,00

De acordo com o CPC 01 – Redução ao Valor Recuperável de Ativo –, na Demonstração do Resultado do ano de 2021 a empresa

- Valor em uso da tecnologia: R$ 250.000,00 - Valor justo líquido das despesas de vendas da tecnologia: R$ 240.000,00

De acordo com o CPC 01 – Redução ao Valor Recuperável de Ativo –, na Demonstração do Resultado do ano de 2021 a empresa

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

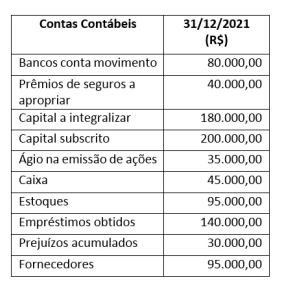

Q2079337

Contabilidade Geral

O balancete de verificação da Empresa Felicidade S/A

apresentava as seguintes contas e saldos, referentes

ao exercício de 31/12/2021:

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

Ano: 2022

Banca:

IDECAN

Órgão:

PC-BA

Prova:

IDECAN - 2022 - PC-BA - Perito Criminal de Polícia Civil |

Q2079237

Contabilidade Geral

Após o reconhecimento como ativo, o item do ativo imobilizado

cujo valor justo possa ser mensurado confiavelmente deve ser

apresentado pelo seu valor reavaliado, correspondente ao seu

valor justo na data da reavaliação menos qualquer

depreciação e perda por redução ao valor recuperável

acumuladas subsequentes. Sobre o tema, atribua V para item

verdadeiro e F para item falso:

( ) A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. ( ) Os itens de cada classe do ativo imobilizado devem ser reavaliados de forma assíncrona, a fim de que a reavaliação seletiva de ativos e a divulgação de montantes nas demonstrações contábeis sejam uma combinação de custos e valores, em datas diferentes. ( ) Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado. ( ) Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo. ( ) Aumentos ou diminuições de reavaliação relativa a ativos individuais dentro de uma classe do ativo imobilizado devem ser contrapostos uns com os outros dentro das diferentes classes.

Respondidos os itens, a sequência correta no sentido de cima para baixo é:

( ) A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. ( ) Os itens de cada classe do ativo imobilizado devem ser reavaliados de forma assíncrona, a fim de que a reavaliação seletiva de ativos e a divulgação de montantes nas demonstrações contábeis sejam uma combinação de custos e valores, em datas diferentes. ( ) Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado. ( ) Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo. ( ) Aumentos ou diminuições de reavaliação relativa a ativos individuais dentro de uma classe do ativo imobilizado devem ser contrapostos uns com os outros dentro das diferentes classes.

Respondidos os itens, a sequência correta no sentido de cima para baixo é:

Q2078726

Contabilidade Geral

Texto associado

Analise o balanço patrimonial levantado pela empresa

XPTOZ Ltda., em 31 de março de 2022, e responda à questão.

Assinale a alternativa que apresenta o valor do lucro

líquido, em reais, da empresa XPTOZ Ltda., em 31 de

março de 2022.

Q2078725

Contabilidade Geral

Texto associado

Analise o balanço patrimonial levantado pela empresa

XPTOZ Ltda., em 31 de março de 2022, e responda à questão.

Assinale a alternativa que contém, em reais, o valor do Ativo

Total, da empresa XPTOZ Ltda., em 31 de março de 2022.

Q2078723

Contabilidade Geral

Dentre as alternativas, assinale aquela que representa a

conta redutora de Ativo.