Questões de Concurso

Sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 685 questões

I - O pagamento dos restos a pagar é classificado como despesa extraorçamentária.

II - Despesas de exercícios anteriores são classificadas como despesas orçamentárias do exercício em que foram efetivadas.

III - O adiantamento de recursos para servidor utilizar em viagem de trabalho será empenhado no momento da entrega dos recursos para futura utilização.

IV - Nos casos em que não se puder aferir o valor com exatidão, o empenho poderá ser realizado por estimativa de valor.

Estão corretas as afirmativas:

Atenção! Considere as informações abaixo como base de resposta da questão.

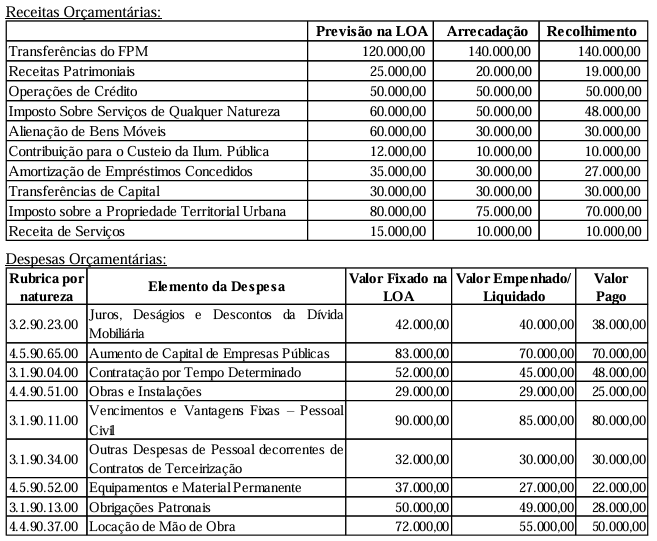

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

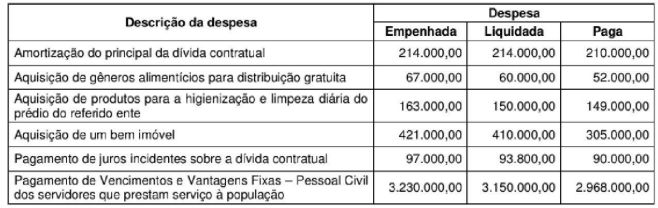

Nos termos da Lei n. 4.320, de 17 de março de 1964, e do Decreto 93.872, de 23 de dezembro de 1986, analise as assertivas abaixo:

I. Foram empenhados em 2021: R$ 6.650.000,00 (seis milhões, seiscentos e cinquenta mil reais) como despesas de capital e R$ 150.000,00 (cento e cinquenta mil reais) como despesas de custeio.

II. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.250.000,00 (três milhões, duzentos e cinquenta mil reais).

III. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.900.000,00 (três milhões e novecentos mil reais), sendo R$ 500.000,00 (quinhentos mil reais) em restos a pagar processados e R$ 3.400.000,00 (três milhões e quatrocentos mil reais) em restos a pagar não processados.

IV. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.900.000,00 (três milhões e novecentos mil reais), sendo R$ 500.000,00 (quinhentos mil reais) em restos a pagar não processados e R$ 3.400.000,00 (três milhões e quatrocentos mil reais) em restos a pagar processados.

V. Do total de recursos recebidos pelo IFMT em 2021, R$ 3.250.000,00 (três milhões, duzentos e cinquenta mil reais) foram pagos no corrente exercício de 2021, sendo que, dos pagamentos realizados, R$ 3.150.000,00 (três milhões, cento e cinquenta mil reais) são despesas de investimento e R$ 100.000,00 (cem mil reais) são despesas correntes.

Está(ão) CORRETA(S) a(s) assertiva(s):

Considere a situação hipotética abaixo:

A Reitoria do IFMT realizou, em janeiro de 2021, a licitação de uma obra cujo valor da proposta vencedora foi de R$ 1.000.000,00 (um milhão de reais). Ainda em 2021 foi realizado o empenho do valor total da obra, bem como firmado o contrato com a empresa vencedora da licitação. Foi dado início à execução da obra, tendo ocorrido duas medições no ano de 2021, conforme segue:

1ª Medição no valor de R$ 250.000,00 (duzentos e cinquenta mil reais). Situação: Liquidada e paga em 2021.

2ª Medição no valor de R$ 500.000,00 (quinhentos mil reais). Situação: Liquidada em 2021, porém pendente de pagamento.

Com a virada do exercício para 2022, foi realizada a inscrição do valor remanescente empenhado da obra, que ainda não havia sido pago, em restos a pagar.

Nos termos da Lei nº 4.320, de 17 de março de 1964, e do Decreto nº 93.872, de 23 de dezembro de 1986, identifique a alternativa CORRETA:

Julgue o item subsequente.

De acordo com o artigo nº 36, do Decreto-lei nº 200, de

25 de fevereiro de 1967, consideram-se Restos a Pagar

as despesas empenhadas, mas não pagas até o dia 31 de

dezembro, distinguindo-se as processadas das não

processadas. Os empenhos que sorvem a conta de

créditos com vigência plurianual, que não tenham sido

liquidados, só serão computados como Restos a Pagar

no último ano de vigência do crédito.

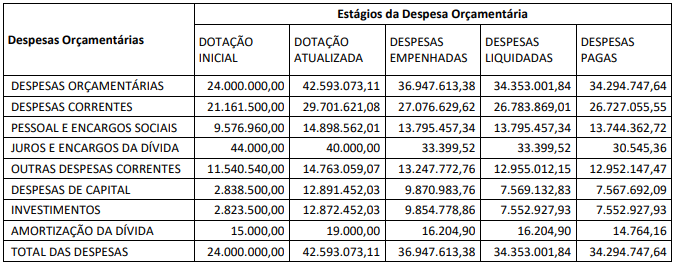

Considerando-se as informações apresentadas, o valor das despesas correntes inscritas no exercício em restos a pagar não processados será de:

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Assinale a opção que indica a diretriz a ser adotada nos Restos a pagar.

Os restos a pagar, que compõem a dívida flutuante, são as despesas liquidadas e não pagas até o final do exercício fiscal, sendo vedada a diferenciação entre os dispêndios processados e não processados.

Sobre o cancelamento de despesas empenhadas e inscritas em Restos a Pagar, analise as afirmativas a seguir.

I. Essa rotina tem tratamento ordinário, conforme o estágio em que a despesa se encontrar, podendo estar pendente de liquidação ou liquidado.

II. Nos casos em que houver obrigação a pagar, o atributo do superávit financeiro é “F”.

III. No cancelamento de Restos a Pagar, deve-se alterar o atributo financeiro “F” para atributo “P”.

Está correto o que se afirma em