Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.174 questões

No que se refere ao caso hipotético, a ADI deve ser julgada:

Com base nos dispositivos da Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000), julgue o item a seguir.

A despesa obrigatória de caráter continuado é uma despesa

de capital com prazo de execução superior a dois exercícios.

Com base nos dispositivos da Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000), julgue o item a seguir.

A receita corrente líquida é a variável utilizada como base

para o cálculo do valor do limite da despesa total com

pessoal da União, dos estados e dos municípios.

Com base nos dispositivos da Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000), julgue o item a seguir.

O montante das receitas de operação de crédito previstas

pelos entes da Federação não pode exceder o somatório das

despesas de capital constantes do projeto de lei orçamentária.

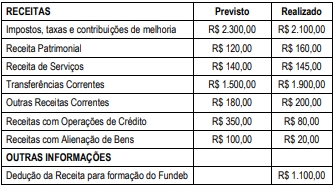

Considerando somente as informações apresentadas, é correto afirmar que a Receita Corrente Líquida – RCL e o limite de gastos com pessoal em 2021 deverão evidenciar, respectivamente,

Considerando o disposto na Lei de Responsabilidade Fiscal, referida pretensão é:

A Lei de Responsabilidade Fiscal (LRF) estabelece um conjunto de normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, mediante ações para prevenir riscos e corrigir desvios que possam afetar o equilíbrio das contas públicas. De acordo com o Ministério da Fazenda, a LRF (Lei Complementar 101/2000) tem como premissas básicas o planejamento, o controle, a transparência e a responsabilização. A lei estabelece, em regime nacional, parâmetros para gasto público de cada ente federativo. A respeito das normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, definidas pela LRF, analise as afirmações abaixo:

I-O projeto de lei orçamentária é elaborado de forma compatível com o plano anual, com a lei de diretrizes orçamentárias e com as normas da Lei Complementar nº 101/2000.

II-Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

III-A estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes não é essencial para a criação ou o aperfeiçoamento de ação governamental que acarrete aumento da despesa.

IV-Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

V-Entende-se como despesa total com pessoal o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

É correto o que se afirma em:

A Lei de Responsabilidade Fiscal apresenta limites para os gastos com pessoal em percentuais da Receita Corrente Líquida, sendo que a composição difere conforme o ente federativo. No caso dos Estados a composição dos limites é a seguinte:

É considerado um resultado nulo quando:

Conforme estabelece a Lei de Responsabilidade Fiscal, a despesa obrigatória de caráter continuado fixa, para determinado ente público, a obrigação legal de sua execução por um período superior a _______ exercício(s).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.