Questões de Concurso

Para analista de controle externo - ciências contábeis

Foram encontradas 881 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949899

Contabilidade Geral

Com relação a procedimentos contábeis diversos, julgue os

itens seguintes.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949898

Contabilidade Geral

Julgue os próximos itens, a respeito do tratamento de ativos

intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949897

Contabilidade Geral

O balanço patrimonial comparativo de determinada

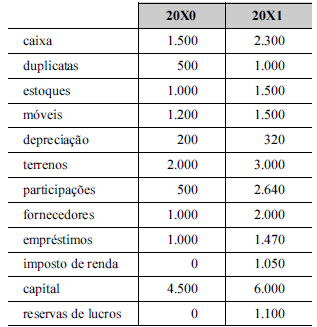

empresa apresentava os seguintes saldos, em reais, nas contas

ativas e passivas, ao final do ano 20X1.

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949896

Contabilidade Geral

A tabela a seguir apresenta as contas e os respectivos

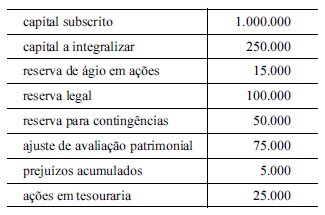

saldos, em reais, do patrimônio líquido de uma empresa, ao final

de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949895

Contabilidade Geral

Determinada sociedade adquiriu, por R$ 180.000,

um equipamento, que ficou disponível para uso em condições

operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949894

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

para a apuração do valor realizável líquido do estoque de produtos

semiacabados em uma sociedade empresária industrial, basta

que sejam deduzidas da receita de venda estimada no curso

normal dos negócios as despesas estimadas para a venda e o

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949893

Contabilidade Geral

As tabelas a seguir apresentam as movimentações

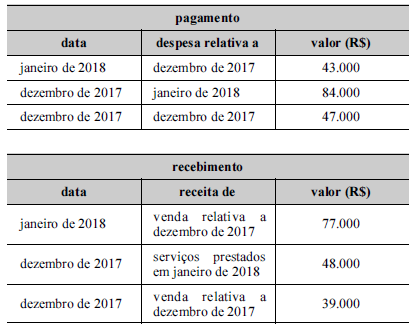

patrimoniais relativas aos meses de dezembro de 2017 e janeiro

de 2018 de uma sociedade empresária que utiliza o regime

de competência contábil.

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949892

Auditoria

Se determinado auditor examinar demonstrações contábeis que, em

sua opinião, não atinjam uma apresentação adequada, embora

estejam de acordo com os requisitos de apresentação das normas

técnicas, ele deverá

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949891

Auditoria

Se, ao investigar flutuações e relações identificadas, o auditor

concluir que elas são inconsistentes com outras informações

relevantes, essa investigação caracterizará o procedimento de

auditoria denominado

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949890

Auditoria

Antes de iniciar a etapa de planejamento de determinada auditoria,

o auditor deve

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949889

Auditoria

Ao estabelecer a forma, o conteúdo e a extensão da documentação

de auditoria, o auditor poderá ignorar

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949888

Auditoria

A informação encontrada por profissional de auditoria

governamental no curso dos trabalhos de auditoria e que sirva tão

somente como auxiliar para o alcance das conclusões de auditoria

é denominada informação

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949887

Auditoria

Determinado trabalho de um auditor consiste em examinar as

demonstrações contábeis e outros relatórios financeiros, com o

objetivo de expressar sua opinião, materializada em relatório de

auditoria, acerca da adequação desses demonstrativos em relação

aos princípios de contabilidade. Nesse caso, o trabalho realizado

pelo auditor denomina-se auditoria

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949886

Auditoria

O auditor independente que, ao realizar trabalho de asseguração em

determinada entidade, verificar que os efeitos ou possíveis

efeitos de distorções são relevantes, mas não generalizados, deverá

emitir conclusão

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949885

Análise de Balanços

A principal característica da análise horizontal das demonstrações

financeiras de uma empresa é

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949884

Análise de Balanços

Se, em certo momento do exercício financeiro, os estoques de

determinada empresa estiverem obsoletos e não representarem com

fidelidade os saldos apresentados nas demonstrações contábeis, o

indicador para demonstrar corretamente a tendência da empresa

de cumprir, ou não, suas obrigações de curto prazo é o indicador

de liquidez

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949883

Análise de Balanços

As vantagens de utilização do indicador de valor econômico

agregado, que tem por objetivo mensurar a possibilidade de

determinado investimento gerar ganhos reais para acionistas e

credores, incluem o(a)

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949881

Direito Tributário

Determinado estado da Federação, ao inscrever crédito em dívida ativa tributária, indicou o valor de tributo estadual

sem apresentar a forma de calcular os juros de mora.

Nos termos do CTN, essa certidão de dívida ativa

Nos termos do CTN, essa certidão de dívida ativa

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949880

Direito Tributário

Um contribuinte pretende compensar parcialmente tributo

municipal com valores reconhecidos como repetição de indébito

tributário municipal em sentença declaratória transitada em julgado.

Nos termos do CTN e à luz da doutrina, essa compensação

Nos termos do CTN e à luz da doutrina, essa compensação

Ano: 2018

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE - 2018 - TCE-MG - Analista de Controle Externo - Ciências Contábeis |

Q949877

Direito Tributário

No que se refere à periodicidade, o IPVA e o ICMS possuem,

respectivamente, fato gerador classificado como