A tabela a seguir apresenta as contas e os respectivos ...

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

- Gabarito Comentado (1)

- Aulas (3)

- Comentários (17)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Portanto, essa conta pode ter valores positivos ou negativos, na tabela nada há informando, porém abaixo a questão afirma que os instrumentos financeiros a valor justo têm apresentado desvalorização, isto é, redução. Dessa forma, esse valor de ajuste de avaliação patrimonial tem saldo negativo.

Portanto, gabarito está na letra E.

Gabarito do professor: letra E.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito E

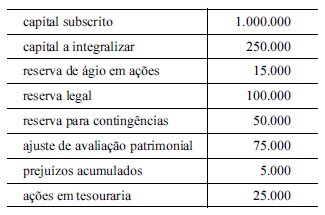

Capital subscrito 1.000.000

(-) Capital a intregralizar (250.000)

Reserva de ágio na emissão de ações 15.000

Reserva legal 100.000

Reserva para contingências 50.000

Ajuste de avaliação patrimonial (75.000)

Prejuízos acumulados (5.000)

Ações em tesouraria (25.000)

Saldo do PL : 810.000

O ajuste de avaliação patrimonial pode ser positivo ou negativo.

Como ele é a contrapartida dos ativos "disponível para venda", que são avaliados a valor justo, e estes, dito no enunciado, tiveram redução, o ajuste na avaliação patrimonial entra como redutor

Vamos falar um pouco sobre as contas, lembrando que tudo que é

Credor no PL soma e Devedor no PL reduz (subtrai).

Capital Subscrito (Capital "prometido"): tem natureza + Credora

Capital a integralizar: redutor do PL como natureza - Devedora

Reserva de ágio na emissão de ações: natureza + Credora

Reserva legal: natureza + Credora

Reserva para contingências: natureza + Credora

Ajuste de avaliação patrimonial: Pode ter natureza Credora ou Devedora, mas a questão diz que "apresentado desvalorização no período", logo reduz o PL, e se reduz o PL, tem natureza - Devedora

Prejuízos acumulados: Natureza - Devedora

Ações em tesouraria: Natureza - Devedora

Prestem muita atenção nesta última conta, ela não cai em concursos, despenca rsrs

> As ações ou quotas adquiridas pela companhia ou sociedade limitada serão registradas em conta específica redutora do Patrimônio Líquido, intitulada "ações ou quotas em tesouraria".

> À medida que as ações ou quotas forem alienadas, tal operação gerará resultados positivos ou negativos e não devem integrar o resultado da empresa.

> Se da operação resultar lucro, deverá ser registrado a crédito de uma reserva de capital.

> Se ocorrer prejuízo, esse valor deverá ser debitado na mesma conta de reserva de capital que sustentava as quotas/ações em tesouraria.

Percebam que, através das duas últimas informações, a operação da alienação realmente não transita pela DR, e sim permanece como conta patrimonial.

GAB: E

"Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período" significa que:

Conta de ajuste de avaliação patrimonial possui saldo negativo, ou seja, devedor.

Somando as contas de natureza credora:

1.165.000

Em contrapartida com as contas de natureza devedora:

355.000

RESTA: 810.000

CAPITAL SUBSCRITO

Compreende o capital fixado no estatuto ou contrato social, para que sócios possam subscrever as ações ou cotas em que divide o capital social. Subscrição é o compromisso para realizar o capital inicial. É o valor que os sócios assumem o compromisso de realizar a título de capital social.

Natureza Credora (aumenta o PL)

CAPITAL A REALIZAR/A INTEGRALIZAR

Compreende a parcela do capital ainda não integralizada pelos proprietários (sócios), permitindo que o valor do capital reflita adequadamente somente o montante que ingressou na empresa.

Natureza Devedora (diminui o PL)

RESERVA DE ÁGIO NA EMISSÃO DE AÇÕES

Compreende a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

Natureza Credora (aumenta o PL)

RESERVA LEGAL

Compreende os valores das reservas obrigatoriamente constituídas com 5% do lucro líquido do exercício, até atingir o limite de 20% do capital social realizado.

Natureza Credora (aumenta o PL)

RESERVA PARA CONTINGÊNCIAS

Compreende as reservas constituídas com parcelas do lucro líquido destinadas a compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Natureza Credora (aumenta o PL)

AJUSTES DE AVALIAÇÃO PATRIMONIAL

Compreende as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo em decorrência da sua avaliação a valor justo, nos casos previstos pela lei 6.404/76 ou em normas expedidas pela comissão de valores mobiliários, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

Natureza Credora, neste caso (diminui o PL).

PREJUÍZOS ACUMULADOS

Compreende o saldo dos prejuízos líquidos da entidade.

Natureza Devedora (diminui o PL)

AÇÕES/COTAS EM TESOURARIA

Compreende o valor das ações ou cotas da entidade que foram adquiridas pela própria entidade.

Natureza Devedora (diminui o PL)

FONTE: GILMAR POSSATI (ESTRATÉGIA CONCURSOS).

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo