Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861338

Auditoria Governamental

Em uma auditoria de conformidade, o auditor evidenciou

a ocorrência de irregularidade grave, que ensejava a abertura de

contraditório para que o responsável justificasse a ocorrência ou

restituísse aos cofres públicos o valor impugnado.

Na situação hipotética apresentada, a matriz de responsabilização deve conter

Na situação hipotética apresentada, a matriz de responsabilização deve conter

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861335

Auditoria Governamental

Texto associado

Texto 1A10

Uma equipe de auditoria foi designada para avaliar a

efetividade de um programa de segurança pública, concebido

para reduzir a criminalidade na capital do estado e nas cidades

circunvizinhas.

Na situação hipotética do texto 1A10, os documentos de

planejamento da auditoria devem indicar

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861332

Auditoria Governamental

Assinale a opção que apresenta a(s) atividade(s) de auditoria

pública que contribui(em) para a transparência e a accountability

no uso de recursos públicos.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861331

Contabilidade Pública

Em uma entidade pública, no exercício financeiro de

2025, ocorreram as seguintes situações hipotéticas.

I A entidade decide passar a adotar o modelo de reavaliação no caso do imobilizado.

II A equipe gestora revisou a vida útil de frota de ambulâncias de 8 para 5 anos, diante de novos padrões de manutenção.

III O contador detectou erro material de classificação, em 2023, que levou à subavaliação relevante do ativo.

Com base na NBC TSP 23 – políticas contábeis, mudança de estimativa e retificação de erro, assinale a opção que apresenta a combinação correta de efeitos.

I A entidade decide passar a adotar o modelo de reavaliação no caso do imobilizado.

II A equipe gestora revisou a vida útil de frota de ambulâncias de 8 para 5 anos, diante de novos padrões de manutenção.

III O contador detectou erro material de classificação, em 2023, que levou à subavaliação relevante do ativo.

Com base na NBC TSP 23 – políticas contábeis, mudança de estimativa e retificação de erro, assinale a opção que apresenta a combinação correta de efeitos.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861330

Pedagogia

Assinale a opção correta em relação ao Fundo de Manutenção

e Desenvolvimento da Educação Básica e de Valorização dos

Profissionais da Educação (FUNDEB).

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861329

Contabilidade Pública

Conforme a NBC TSP 11 – apresentação das demonstrações

contábeis e a NBC TSP 13 – apresentação de informação

orçamentária nas demonstrações contábeis, no conjunto das

demonstrações é obrigatório

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861328

Contabilidade Pública

Em um hospital público, que presta serviços

essencialmente gratuitos, com eventuais taxas irrelevantes, foi

identificada perda de potencial de serviço por obsolescência de

um equipamento de imagem.

Nesse caso, a mensuração do valor em uso deve seguir, prioritariamente, a abordagem

Nesse caso, a mensuração do valor em uso deve seguir, prioritariamente, a abordagem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861327

Contabilidade Geral

Assinale a opção que apresenta um equivalente de caixa, de

acordo com a NBC TSP 12 – demonstração dos fluxos de caixa.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861326

Contabilidade Pública

Uma entidade pública adquiriu um ônibus escolar com

três componentes relevantes, motor, carroceria e sistema de

ar-condicionado, com vidas úteis distintas e custos separáveis.

Nesse caso, segundo a NBC TSP 07 – ativo imobilizado, a depreciação deve ser

Nesse caso, segundo a NBC TSP 07 – ativo imobilizado, a depreciação deve ser

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861325

Contabilidade Geral

Os estoques sujeitos ao tratamento contábil da NBC TSP 04 –

estoques, que tenham sido adquiridos por meio de uma transação sem

contraprestação devem ser reconhecidos contabilmente pelo seu

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861324

Contabilidade Pública

Uma entidade do setor público reivindica um direito na

justiça e acredita ser provável que o desfecho do processo

judicial lhe venha a ser favorável.

Diante dessa situação hipotética, e considerando os procedimentos contábeis previstos na NBC TSP 03 – provisões, passivos contingentes e ativos contingentes, a entidade em questão deve

Diante dessa situação hipotética, e considerando os procedimentos contábeis previstos na NBC TSP 03 – provisões, passivos contingentes e ativos contingentes, a entidade em questão deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861323

Contabilidade Pública

Assinale a opção que, de acordo com a NBC TSP Estrutura

Conceitual, descreve uma condição suficiente para impedir o

reconhecimento contábil de um recurso como ativo, por entidades

do setor público.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861322

Contabilidade Pública

Julgue os itens seguintes, que versam sobre o suprimento de

fundos no setor público.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861321

Administração Financeira e Orçamentária

Na verificação do atendimento dos limites estabelecidos em

relação às despesas de pessoal das entidades do setor público,

devem ser contempladas as

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861320

Contabilidade Pública

O objetivo da classificação por fontes ou destinações de recursos

(FR) nas entidades do setor público é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861319

Administração Financeira e Orçamentária

Em determinado exercício financeiro de uma prefeitura,

ocorreram as seguintes situações hipotéticas.

I A prefeitura decidiu criar um novo programa de apoio a pequenos agricultores, que não estava previsto no orçamento, e precisou incluir uma nova verba específica para esse fim.

II O valor previsto para a manutenção das escolas não era suficiente e a prefeitura decidiu aumentar a verba destinada a essa área para cobrir as novas necessidades.

III Após uma enchente que causou danos à cidade, a prefeitura precisou liberar recursos urgentes para socorro e reconstrução, criando uma verba emergencial não prevista no orçamento.

Considerando que os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária, assinale a opção que classifica o tipo de crédito adicional para cada situação hipotética apresentada.

I A prefeitura decidiu criar um novo programa de apoio a pequenos agricultores, que não estava previsto no orçamento, e precisou incluir uma nova verba específica para esse fim.

II O valor previsto para a manutenção das escolas não era suficiente e a prefeitura decidiu aumentar a verba destinada a essa área para cobrir as novas necessidades.

III Após uma enchente que causou danos à cidade, a prefeitura precisou liberar recursos urgentes para socorro e reconstrução, criando uma verba emergencial não prevista no orçamento.

Considerando que os créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária, assinale a opção que classifica o tipo de crédito adicional para cada situação hipotética apresentada.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861318

Contabilidade Pública

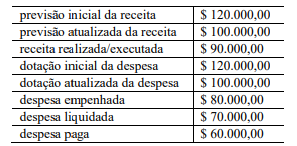

Considere que as seguintes informações tenham sido

publicadas no balanço orçamentário de uma entidade pública, em

determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861317

Contabilidade Pública

Durante a elaboração das demonstrações contábeis de um

órgão público, a contadora de determinado ente federado percebe

que as seguintes transações precisam ser registradas, de acordo

com as naturezas da informação contábil do Plano de Contas

Aplicado ao Setor Público (PCASP).

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

I registro de responsabilidades por contratos de gestão ou termos de parceria

II registro do empenho da despesa ao contratar serviço ou adquirir bem

III registro da depreciação anual dos bens móveis e imóveis

Considerando que o PCASP está estruturado em três naturezas da informação contábil, sendo elas natureza de informação orçamentária (NIO), natureza de informação patrimonial (NIP) e natureza de informação de controle (NIC), assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861316

Contabilidade de Custos

A secretaria estadual de logística de um ente federado está

aprimorando seu modelo de gerenciamento de custos para medir

o desempenho de sua frota de veículos. A equipe de

contabilidade está revisando a classificação dos seguintes eventos

no período de referência.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

I gastos com combustível e manutenção, não sendo possível medir com precisão o quanto foi consumido por cada rota de veículo (objeto de custo)

II pneus roubados em um depósito, o que não contribuiu para a geração do serviço de transporte

III gastos com lubrificantes, sendo que é possível identificar a quantidade exata aplicada em cada veículo em cada ordem de serviço de manutenção

IV aquisição de dois novos caminhões para a frota

Tendo como base a terminologia de custos no setor público, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861315

Contabilidade Pública

No exercício financeiro de 2023, um ente federado foi

acionado judicialmente por uma empresa de construção civil,

alegando inadimplência contratual, referente à execução de obras

públicas. Na ocasião, a procuradoria jurídica avaliou que as

chances de perda eram possíveis, mas não prováveis, o processo

ainda estava em fase inicial e o valor ainda não era totalmente

mensurável.

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão

No exercício financeiro de 2024, após uma nova tramitação do processo, a procuradoria jurídica revisou o parecer e concluiu que a perda passou a ser provável, com uma perda de valor estimado com confiabilidade em R$ 1,8 milhão.

No exercício financeiro de 2025, o tribunal emitiu uma sentença definitiva, condenando o ente federado em R$ 2 milhões (valor atualizado).

Com base na situação hipotética apresentada, tendo como base os critérios de mensuração de passivos, é correto afirmar que uma provisão