Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 60 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047615

Auditoria

Existem dois tipos de auditoria, as quais as

empresas, devem recorrer no sentido te

atenderem aos seus diversos tipos de

necessidades. Uma delas é composta por

pessoal pertencente aos quadros da própria

empresa. Esta auditoria é a:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047614

Auditoria

Em auditoria, o risco de distorção relevante,

consiste em que as demonstrações contábeis,

contenham distorções relevantes antes do

processo de auditoria. Esse tipo de risco consiste

em dois componentes, apontados corretamente

em:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

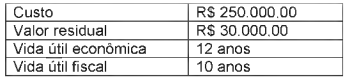

Q2047613

Contabilidade Geral

Considere as seguintes informações de um item

integrado ao Imobilizado de uma empresa e

identifique, nas alternativas disponibilizadas, o valor

da depreciação acumulada ao final de 3 anos de

utilização desse item.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047612

Contabilidade Pública

Uma das alternativas a seguir apresenta o

subsistema contábil de informações do setor público,

encarregado de registrar, processar e evidenciar os

fatos, os atos de gestão, cujos efeitos possam

produzir modificações no patrimônio.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047611

Direito Financeiro

A renúncia de receitas, fator de preocupação dos

legisladores, recebeu atenção especial da Lei de

Responsabilidade Fiscal, na medida em que criou

regras específicas para esse evento. Dentre as

diversas possibilidades de renúncia de receita, temse a Remissão, que se constitui:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047610

Direito Financeiro

A Lei de Responsabilidade Fiscal - LRF causou um

impacto relevante na administração do negócio

público brasileiro, deixando bem claro alguns

objetivos, considerados principais. Identifique a

alternativa que apresenta um desses objetivos.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

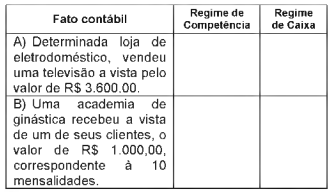

Q2047609

Contabilidade Geral

Considere os regimes de competência e caixa.

Então, preencha o quadro a seguir, considerando os

efeitos desses dois regimes e, em seguida, marque a

alternativa que demonstra, respectivamente, a

aplicação do regime de caixa no fato A e o regime de

competência no fato B.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047608

Contabilidade Geral

Identifique, entre as alternativas, o livro utilizado para

materializar a escrituração contábil, que é destinado

ao registro dos débitos e créditos de cada conta,

possibilitando a visualização do saldo final em

determinado período.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

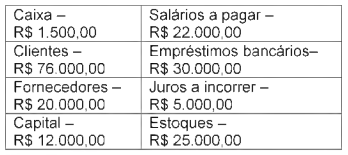

Q2047607

Contabilidade Geral

Considere apenas as contas patrimoniais e seus

valores disponibilizados abaixo e, a partir dessas

informações, identifique nas alternativas o valor do

Patrimônio Líquido.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047606

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis - CPC, é

uma entidade com poder delegado formalmente pelo

Conselho Federal de Contabilidade - CFC, com o

objetivo de promover gestões no sentido de viabilizar

a emissão de Normas de Contabilidade. Uma das

entidades apresentadas nas alternativas a seguir é

um componente do CPC. Identifique-a.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047605

Contabilidade Geral

A conta contábil, “Ações ou quotas em Tesouraria”,

pode representar diversas situações que são

previstas na Lei n° 6.404/1976. Identifique nas

alternativas disponibilizadas a seguir, como essa

conta é apresentada no sistema contábil.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047604

Contabilidade Geral

Em relação à Retenção de Imposto de Renda na

fonte - IRRF sobre compra de mercadorias, as

entidades governamentais, estão obrigadas a

retenção do percentual de:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047603

Direito Financeiro

Observe os seguintes itens:

I. Orçamento Fiscal. II. Plano Plurianual. III. Orçamento de Investimentos. IV. Orçamento da Seguridade Social. V. Lei de Diretrizes Orçamentária.

A alternativa, que apresenta o conjunto correto de documentos que compõem a Lei Orçamentária Anual, conforme determina o art. 165 da Constituição Federal de 1988, é:

I. Orçamento Fiscal. II. Plano Plurianual. III. Orçamento de Investimentos. IV. Orçamento da Seguridade Social. V. Lei de Diretrizes Orçamentária.

A alternativa, que apresenta o conjunto correto de documentos que compõem a Lei Orçamentária Anual, conforme determina o art. 165 da Constituição Federal de 1988, é:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047602

Direito Financeiro

Uma das alternativas a seguir identifica uma

determinada técnica orçamentária, que se constitui

em um documento de previsão de receitas e

autorização de despesas, cuja ênfase é o gasto

público. Identifique-a.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047601

Direito Financeiro

Faz parte da atuação do Governo, intervir na

economia, utilizando-se do Orçamento Público e das

funções orçamentárias. Uma dessas funções se

materializa no âmbito social, através de programas

como: Fome Zero, Bolsa Família, Destinação de

recursos para o SUS, dentre outras na mesma linha.

Marque a alternativa que apresenta a função

orçamentária responsável pelas ações

exemplificadas.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047600

Direito Constitucional

Quanto à temática Organização do Estado, é correto

afirmar que:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047599

Direito Constitucional

Considerando as disposições constitucionais sobre

Administração Pública e servidores, assinale a única

alternativa correta.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047598

Direito Constitucional

Assinale a alternativa correta a respeito do tema

controle de constitucionalidade.

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047597

Direito Constitucional

Considerando a temática sobre conceito, sentidos,

classificação e interpretação da Constituição, é

correto afirmar que:

Ano: 2018

Banca:

IBADE

Órgão:

Câmara de Cocoal - RO

Prova:

IBADE - 2018 - Câmara de Cocoal - RO - Contador |

Q2047596

Direito Constitucional

Considerando os princípios e direitos fundamentais,

assinale a alternativa correta.