Foram encontradas 2.042 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os fatos abaixo foram extraídos do Município Fictício de São José das Cruzes e são referentes ao exercício financeiro de 20XI.

• Previsão de Receita e fixação da despesa aprovada na Lei Orçamentária Anual igual a R$ 2.000.000,00.

• Arrecadação Tributária R$ 1.000.000,00; Arrecadação de Serviços R$ 100.000,00; Receita Industrial R$ 200.000,00; Receita de Contribuições R$ 300.000,00; Outras Receitas Correntes R$ 500.000,00.

• Despesas Empenhadas: Pessoal e Encargos Sociais R$ 1.000.000,00; Juros e Encargos da Dívida R$ 250.000,00; Outras Despesas Correntes R$ 400.000,00.

• Despesas Pagas: Pessoal e Encargos Sociais R$ 800.000,00; Juros e Encargos da Dívida R$ 150.000,00; Outras Despesas Correntes R$ 400.000,00.

Com base nestas informações, assinale a opção correta.

Segundo a Resolução CFC n.º 803/96 atualizada pela Resolução CFC nº 1.307/10, o Profissional da Contabilidade deve, com relação à classe, observar as seguintes normas:

I. Zelar pelo prestígio da classe, pela dignidade profissional e pelo aperfeiçoamento de suas instituições.

II. Prestar seu concurso imaterial, intelectual e moral , salvo circunstâncias especiais que justifiquem a sua recusa.

III. Aceitar o desempenho de cargo de dirigente nas entidades de classe, admitindo-se a justa recusa.

IV. Representar perante os órgãos competentes sobre irregularidades comprovadamente ocorridas na administração de entidade da classe contábil.

V. Acatar as resoluções votadas pela classe contábil, inclusive quanto a honorários profissionais.

Diante do exposto, pode-se afirmar que está(ão) correta(s)

Com respeito à análise dos coeficientes do Balanço Orçamentário relacione a coluna da esquerda com a coluna da direita.

1ª coluna

1. Quociente de Equilíbrio Orçamentário

2. Quociente de Execução da Receita

3. Quociente de Desempenho de Arrecadação

4. Quociente do Resultado Orçamentário

5. Quociente Financeiro Real da Execução Orçamentária

2ª coluna

( ) Resultante da relação entre a receita realizada e a previsão inicial da receita.

( ) Resultante da relação entre a receita realizada e a despesa empenhada.

( ) Resultante da relação entre a previsão inicial da receita e a dotação inicial da despesa.

( ) Resultante da relação entre a receita realizada e a despesa paga.

( ) Resultante da relação entre a receita realizada e a previsão atualizada de receita.

Assinale a opção que mostra a sequência correta, de cima para

baixo.

Os Bens Públicos são classificados como de Uso Comum do Povo, de Uso Especial e os Dominicais. Dados os itens abaixo,

I. Os Bens de Uso Especial são destinados ao uso das repartições públicas, utilizados como instrumentos e meios pelo Poder Público, a fim de viabilizar a prestação de serviços à sociedade.

II. Os Bens Dominiais ou Dominicais integram o domínio público, não estão sujeitos à avaliação e inventário, são passíveis de alienação nos casos e na forma prevista em lei, geram e podem produzir renda e são contabilizados, sendo dessa forma inclusos no patrimônio da instituição.

III. Os Bens de Uso Comum compreendem os imóveis de domínio público, não são passíveis de apropriação contábil ao Patrimônio Estatal, são inalienáveis e são passíveis de inventário ou avaliação, são excluídos do patrimônio da instituição, são imprescindíveis e impenhoráveis e seu uso pode ser oneroso ou gratuito.

pode-se afirmar que

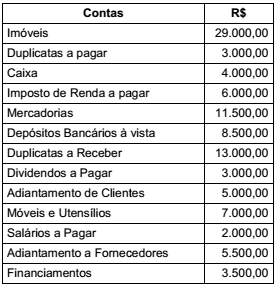

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

No que diz respeitos aos Princípios de Contabilidade tratados na Resolução nº 750/93 e suas atualizações, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Entidade

2. Continuidade

3. Oportunidade

4. Registro pelo Valor Original

5. Competência

6. Prudência

2ª coluna

( ) Determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

A sequência correta, de cima para baixo, está na opção

Dadas as afirmativas seguintes sobre Controle social: Transparência e Accountability,

I. O conceito de accountability foi inicialmente estudado por Frederic Mosher, citado por Campos (1990), nos anos de 1980, como sinônimo de responsabilidade objetiva ou a obrigação de uma pessoa ou de uma organização de responder perante outra pessoa por alguma coisa.

II. Transparência e Accountability são conceitos independentes, pois o exercício do controle social somente pode ocorrer quando forem implementados, de forma ampla, instrumentos informacionais de divulgação das ações de governo e estruturas para receber e para processar as reclamações da população.

III. Accountability refere-se a capacidade que os constituintes têm de impor sanções aos governantes.

IV. Accountability é o grau razoavelmente alto de controle do povo sobre os detentores do poder político.

verifica-se que

Dadas as inferências seguintes sobre os princípios do orçamentário participativo,

I. Participação aberta a todos os cidadãos.

II. Tem como objetivo promover a democratização dos recursos públicos, através da intervenção indireta da população, que ajuda, não só a prefeitura, como também divide o espaço da competência que é cabida ao prefeito.

III. Combinação de democracia direta e representativa.

IV. Alocação dos recursos para investimento de acordo com uma combinação de critérios gerais e técnicos.

verifica-se que

De acordo com os Critérios de Avaliação Governamental, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Eficiência

2. Impacto/ Efetividade

3. Eficácia

4. Sustentabilidade

5. Equidade

2ª coluna

( ) efeito no ambiente externo = Externalidades

( ) alcance dos objetivos e metas = Resultados

( ) continuidade efeitos benéficos = Após Término

( ) distribuição dos benefícios de um programa de maneira justa

( ) relação custo/benefício = Recursos

A sequência correta, de cima para baixo, está na opção

Dadas as inferências seguintes sobre os modelos de gestão,

I. A administração burocrática clássica, baseada nos princípios da administração do exército prussiano, foi implantada nos principais países europeus no final do século passado; nos Estados Unidos, no começo deste século; no Brasil, em 1936, com a reforma administrativa promovida por Maurício Nabuco e Luís Simões Lopes.

II. A administração pública burocrática clássica foi adotada porque era uma alternativa muito superior à administração patrimonialista do Estado; entretanto, o pressuposto de eficiência em que se baseava não se revelou real.

III. Os princípios da administração burocrática clássica foram introduzidos no país através da criação, em 1936, do DASP - Departamento Administrativo do Serviço Público.

IV. A primeira tentativa de reforma gerencial da administração pública brasileira, entretanto, foi acontecer no final dos anos 80, através do Decreto-Lei 200, de 1987, sob o comando de Amaral Peixoto e a inspiração de Hélio Beltrão, que iria ser o pioneiro das novas idéias no Brasil.

verifica-se que

Dados os itens seguintes, sobre atos administrativos,

I. O princípio do paralelismo das formas e das formalidades indica que, em regra, a forma e a formalidade necessária para o surgimento do ato são as mesmas que devem ser cumpridas quando da sua extinção.

II. Competência é improrrogável e intransferível, salvo disposição legal expressa.

III. O motivo é o evento do mundo empírico que permite ou exige a prática do ato administrativo.

IV. A finalidade basilar de todo ato administrativo é a consecução do interesse público primário.

V. Não são atributos do ato administrativo: presunção de legitimidade, imperatividade, exigibilidade, autoexecutoriedade.

verifica-se que estão corretas

Dados os itens seguintes relativas à administração Pública,

I. O poder de polícia consiste no poder de restringir e condicionar a liberdade e a propriedade.

II. O poder de polícia é prerrogativa de direito público, calcada em decreto.

III. A competência para exercer o poder de polícia em assunto de interesse regional fica sujeito à regulamentação e ao policiamento da união.

IV. A validade da atuação do Poder de Polícia em casos de delegação deverá ser feita por decreto.

verifica-se que está(ao) correto(s)

Dados os princípios da Administração Pública,

I. A publicidade eletrônica não pode, em princípio e sem regra específica no ordenamento, pretender substituir a publicidade oficial nos órgãos oficiais de divulgação dos atos administrativos.

II. O princípio da impessoalidade requer que promova a independência da atuação pública em relação a todas as particularidades individuais irrelevantes para o exercício da competência administrativa.

III. Efetividade significa a realização do Direito fazendo prevalecer no mundo dos fatos os valores e interesses por ela tutelados.

IV. Uma das faces da proporcionalidade é o pressuposto da adequação.

verifica-se que estão corretos

São pressupostos da desapropriação:

I. Utilidade Pública.

II. Necessidade Pública.

III. Interesse social.

IV. Retrocessão.

Estão corretos os itens