Questões de Concurso

Comentadas para copergás - pe

Foram encontradas 554 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2161832

Economia

No que se refere à promoção da mudança tecnológica, a pesquisa básica é um bem público. Essa afirmação implica que

Q2161831

Estatística

Dentre as chamadas “medidas estatísticas”, destaca-se:

Q2161830

Estatística

A respeito do Teorema de Bayes, considere:

I. Pertence ao campo de estudos da probabilidade estatística.

II. Somente deve ser aplicado em situações probabilísticas em que o cálculo da probabilidade de um evento ocorrer independe da ocorrência de outros eventos já ter sido observada ou estimada.

III. Propõe tratamento estatístico para questões envolvendo a chamada “probabilidade condicional”.

IV. Resume-se na formulação de que se A e B são subconjuntos de um espaço amostral discreto e P(B) 0, então P(A/B) = P(A ∩ B)/P(A).

V. Se A e B são subconjuntos de um espaço amostral discreto e P(B) 0, então P(A/B) é sempre igual a P(B/A).

Está correto o que se afirma APENAS em

I. Pertence ao campo de estudos da probabilidade estatística.

II. Somente deve ser aplicado em situações probabilísticas em que o cálculo da probabilidade de um evento ocorrer independe da ocorrência de outros eventos já ter sido observada ou estimada.

III. Propõe tratamento estatístico para questões envolvendo a chamada “probabilidade condicional”.

IV. Resume-se na formulação de que se A e B são subconjuntos de um espaço amostral discreto e P(B) 0, então P(A/B) = P(A ∩ B)/P(A).

V. Se A e B são subconjuntos de um espaço amostral discreto e P(B) 0, então P(A/B) é sempre igual a P(B/A).

Está correto o que se afirma APENAS em

Q2161829

Estatística

A multicolinearidade perfeita ocorre em uma regressão linear

Q2161828

Estatística

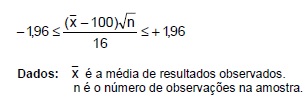

Considere a equação a seguir como representante de um intervalo sob uma curva de distribuição normal padrão de probabilidades, caracterizando uma região de aceitação de 95%.

Tem-se como “hipótese nula” o valor médio de 100, com um desvio padrão de 16 e uma distribuição normal de valores; como “hipótese alternativa” supõe-se que o valor médio será diferente de 100, com o mesmo desvio padrão de 16, também apresentando uma distribuição normal. Em uma amostra de 400 indivíduos, a média dos resultados observados foi 99. Conclui-se que:

Tem-se como “hipótese nula” o valor médio de 100, com um desvio padrão de 16 e uma distribuição normal de valores; como “hipótese alternativa” supõe-se que o valor médio será diferente de 100, com o mesmo desvio padrão de 16, também apresentando uma distribuição normal. Em uma amostra de 400 indivíduos, a média dos resultados observados foi 99. Conclui-se que:

Q2161827

Estatística

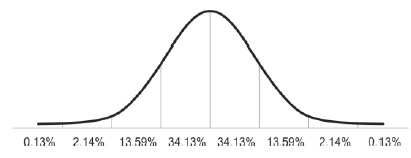

Observe a figura a seguir, representando uma distribuição normal (Gaussiana).

A respeito dessa distribuição, é INCORRETO afirmar:

A respeito dessa distribuição, é INCORRETO afirmar:

Q2161826

Estatística

Considere a equação a seguir como representação do modelo de regressão linear simples.

y = β0 + β1x +∈

Dado: ∈ representa o erro aleatório.

De acordo com esse modelo,

y = β0 + β1x +∈

Dado: ∈ representa o erro aleatório.

De acordo com esse modelo,

Q2161825

Estatística

A classificação de uma regressão como heterocedástica

Q2160979

Administração Financeira e Orçamentária

Nos termos da Constituição Federal de 1988, a execução das programações de caráter obrigatório que observe critérios objetivos e imparciais e que atenda de forma igualitária e impessoal às emendas apresentadas, independentemente da autoria, é considerada

Q2160978

Administração Financeira e Orçamentária

Por meio da emenda constitucional nº 86/2015, a Constituição Federal de 1988 passou a prever as emendas individuais ao

projeto de lei orçamentária, que podem ser aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, sendo que a metade desse percentual será destinada a ações e serviços públicos de

Q2160977

Administração Financeira e Orçamentária

Nos termos dispostos na Constituição Federal de 1988, o Presidente da República poderá enviar mensagem ao Congresso

Nacional para propor modificação no projeto da Lei Orçamentária Anual, desde que

Q2160976

Administração Financeira e Orçamentária

A Constituição Federal de 1988 prevê que as alterações na legislação tributária e o estabelecimento da política de aplicação das

agências financeiras oficiais de fomento são, respectivamente, matérias concernentes

Q2160975

Matemática Financeira

Um imóvel de R$ 800.000,00 deve ser pago no sistema de amortização Price em 3 parcelas mensais e com juros de 2% ao mês.

O valor aproximado da primeira parcela, em reais, é

Q2160974

Matemática Financeira

Um apartamento de R$ 300.000,00 será pago segundo o sistema de amortização constante em 5 meses, com uma taxa mensal

de 4%. O valor da menor parcela, em reais, é

Q2160973

Matemática Financeira

João recebeu uma proposta de investimento que remunera com 2% de juros compostos ao mês. Nessa proposta de investimento, o número mínimo de meses necessários para quadruplicar o capital investido é

Dado: log2 1,02 = 1/35

Dado: log2 1,02 = 1/35

Q2160972

Direito Tributário

Conforme estabelece o Código Tributário Nacional, a obrigação tributária principal surge com

Q2160971

Direito Tributário

Nos termos dispostos no Código Tributário Nacional, considere:

I. Extinção de tributo.

II. A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas.

III. Hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

IV. Atualização do valor monetário da respectiva base de cálculo.

A lei é o único meio pelo qual pode-se estabelecer o que consta em

I. Extinção de tributo.

II. A cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas.

III. Hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

IV. Atualização do valor monetário da respectiva base de cálculo.

A lei é o único meio pelo qual pode-se estabelecer o que consta em

Q2160969

Direito Tributário

Determinado município instituiu tributo com as seguintes características: prestação pecuniária compulsória, em moeda, que não

constitui sanção de ato ilícito, instituída em decreto municipal e cobrada mediante atividade administrativa plenamente vinculada.

A criação desse tributo fere o Código Tributário Nacional, uma vez que deveria

Q2160967

Contabilidade Geral

Uma empresa do ramo da construção civil presta serviços a companhias de gás, sendo que o material é fornecido, no todo,

pelas empresas contratantes da obra.

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Q2160966

Contabilidade Geral

A contribuição para o INSS, na parte que cabe às empresas, em geral, possui alíquota de 20%, aplicada sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos

que lhe prestem serviços.

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

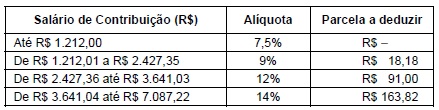

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de