Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.297 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q503493

Administração Financeira e Orçamentária

Com o objetivo de obter maior economia operacional e racionalizar a execução da programação financeira de desembolso, referente aos recursos movimentados pelo Tesouro Nacional por meio de sua Caixa junto ao agente financeiro da União, o Ministério da Fazenda

Q503492

Administração Financeira e Orçamentária

São os créditos da Fazenda Pública de natureza tributária ou não tributária, exigíveis em virtude do transcurso do prazo para pagamento. Esses créditos são cobrados por meio da emissão de determinada certidão da Fazenda Pública da União, inscrita na forma da lei, com validade de título executivo. Isso confere a essa certidão caráter líquido e certo, embora se admita prova em contrário. O texto trata de receita proveniente

Q503490

Administração Financeira e Orçamentária

A dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos; bem como os débitos de tesouraria, sendo que o registro dos restos a pagar far-se-á por exercício e por credor, distinguindo-se

Q503489

Administração Financeira e Orçamentária

As receitas de operações de crédito; de alienação de bens móveis e imóveis; e de amortização de empréstimos concedidos serão classificadas como receitas

Q503488

Administração Financeira e Orçamentária

O plano plurianual, as diretrizes orçamentárias, bem como os orçamentos anuais serão estabelecidos pela iniciativa do Poder Executivo. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política

Q503487

Direito Administrativo

Perante a Constituição brasileira, bem como a ética e boas práticas administrativas, o enriquecimento ilícito auferindo qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, mandato, função, emprego ou atividade nas entidades públicas será classificado como

Q503486

Direito Constitucional

De acordo com a Constituição Federal de 1988, art. 37, a administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência. A CF/88 prevê, ainda, que

Q503485

Contabilidade Geral

Uma sociedade empresária de serviços de treinamento prestou serviços para uma indústria durante todo o período de maio de 2014. Ao final do mês, emitiu sua nota fiscal de prestação de serviços no valor de R$ 60.000,00, a ser paga em 15 dias, após sua emissão. A empresa contratante efetuou as retenções legais. No dia combinado, pagou a empresa contratada. À época devida, também efetuou os recolhimentos dos tributos devidos, exceto o IRRF, nesse, por sua vez, identificada a falta de recolhimento mediante a conciliação dos impostos, somente no mês de agosto. O valor a ser pago referente, respectivamente, ao principal e à multa somente, será de:

Q503484

Legislação Federal

De acordo com a LC no 116/03, os Municípios e o Distrito Federal poderão atribuir, de modo expresso, a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. A referida atribuição somente é possível

Q503483

Contabilidade Geral

Uma sociedade empresária prestou serviços de consultoria técnica no valor de R$ 75.000,00, durante o mês de agosto de 2014, para uma empresa de engenharia com sede na cidade de São Paulo. Todo o desenvolvimento e conclusão do projeto foi elaborado pelo sócio da empresa contratada. Tendo em vista as disposições da IN RFB 971/2009, a empresa contratante

Q503482

Contabilidade Geral

Uma Autarquia estabelecida na cidade de São Paulo contratou serviços de remessa ou entrega de correspondências de uma sociedade empresária no valor de R$ 45.000,00 durante o mês de dezembro de 2014. Dada a informação, no que tange ao procedimento fiscal perante o ISS, a Autarquia deverá

Q503481

Contabilidade Geral

Uma Autarquia recebeu uma nota fiscal no valor de R$ 18.000,00 de uma sociedade empresária prestadora de serviços de vigilância. Ao efetuar seu pagamento, deverá efetuar as seguintes retenções de tributos:

Q503480

Contabilidade Geral

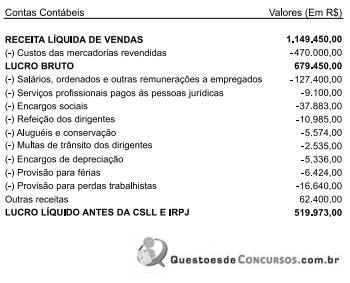

Considere o balancete apresentado a seguir para responder à questão .

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Q503479

Legislação Estadual

Segundo o § 3o do art. 55, do anexo I, do RICMS 2000, ficam dispensadas da apresentação do atestado de inexistência de similaridade nacional de que trata o § 2o as importações (redação dada ao parágrafo pelo Decreto no 57.029, de 31.05.2011)

Q503478

Direito Tributário

“ ________________________________ pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios no âmbito de suas respectivas atribuições, tem(têm) como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.” (Adaptado)

Assinale a alternativa que preenche corretamente o espaço em branco, correspondente à espécie tributária de que trata o art. 77 do CTN.

Assinale a alternativa que preenche corretamente o espaço em branco, correspondente à espécie tributária de que trata o art. 77 do CTN.

Q503469

Auditoria

É responsabilidade do auditor

Q503468

Auditoria

Quanto às diferenças entre auditoria externa e interna, é correto afirmar:

Q503467

Auditoria

A opinião de um auditor no Relatório de Auditoria pode ser

Q503466

Auditoria

No que se refere à extensão do trabalho de auditoria, aquela que compreende um conjunto específico de exames no qual não se aplicam todas as normas de auditoria, sendo utilizada nas circunstâncias em que seja inviável a realização da auditoria sobre todos os elementos componentes do patrimônio e sobre todas as operações do exercício auditado, especialmente em caráter de urgência, é denominada

Q503465

Auditoria

Entende-se por papéis de trabalho