Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.795 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877633

Contabilidade Pública

Considerando um processo de aquisição de materiais

para os laboratórios, o IFAM deve percorrer uma sequência de atos administrativos que garantam a correta contabilização do gasto e a conformidade com as

normas de finanças públicas.

Sobre os estágios da execução da despesa e da receita pública, é correto afirmar que(,)

Sobre os estágios da execução da despesa e da receita pública, é correto afirmar que(,)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877632

Direito Tributário

A Lei Complementar nº 214, de 16 de janeiro de 2025

(LC 214/25), instituiu o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços

(CBS) e o Imposto Seletivo (IS), alterando a legislação

tributária. Ademais, os artigos 439 a 457 regulamentam o tratamento favorecido à Zona Franca de Manaus (ZFM), visando manter o diferencial competitivo

assegurado pelo Decreto-Lei nº 288/1967 e pelo Ato

das Disposições Constitucionais Transitórias (ADCT).

Em observância à garantia constitucional de manutenção do diferencial competitivo da Zona Franca de Manaus (ZFM), descreve corretamente as disposições da LC 214/25 a afirmação indicada em

Em observância à garantia constitucional de manutenção do diferencial competitivo da Zona Franca de Manaus (ZFM), descreve corretamente as disposições da LC 214/25 a afirmação indicada em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877631

Direito Tributário

Uma indústria de componentes eletrônicos, devidamente instalada no Polo Industrial de Manaus (PIM)

e com projeto aprovado pela SUFRAMA e pela Secretaria de Estado da Fazenda (SEFAZ/AM), planeja sua

estratégia tributária para a comercialização de seus

produtos.

Com base na regulamentação da Zona Franca de Manaus (ZFM) (Decreto-Lei nº 288/1967), no Regulamento do ICMS do Amazonas (Decreto Estadual nº 20.686/1999) e na Política Estadual de Incentivos Fiscais e Extrafiscais (Lei Estadual nº 2.826/2003), descreve corretamente o tratamento tributário aplicável a afirmação de que

Com base na regulamentação da Zona Franca de Manaus (ZFM) (Decreto-Lei nº 288/1967), no Regulamento do ICMS do Amazonas (Decreto Estadual nº 20.686/1999) e na Política Estadual de Incentivos Fiscais e Extrafiscais (Lei Estadual nº 2.826/2003), descreve corretamente o tratamento tributário aplicável a afirmação de que

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877630

Contabilidade Geral

De acordo com Crepaldi (2023), o planejamento tributário é uma necessidade premente para os contribuintes e consiste na escolha de uma ação, não simulada e anterior à ocorrência do fato gerador, visando

à economia de tributos.

No âmbito da gestão e da estruturação de negócios, sobre as distinções entre elisão, evasão e elusão fiscal, é correto afirmar que

No âmbito da gestão e da estruturação de negócios, sobre as distinções entre elisão, evasão e elusão fiscal, é correto afirmar que

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877629

Administração Financeira e Orçamentária

Texto associado

A QUESTÃO SE REFERE AO TEXTO

A SEGUIR.

O Instituto Federal do Amazonas (IFAM) projeta a implementação de um novo Centro de Inovação Tecnológica. Para viabilizar a aquisição dos equipamentos

laboratoriais de última geração, a reitoria avalia uma

proposta de financiamento junto a um organismo internacional de fomento, cujas condições são:

- Valor do investimento inicial: R$ 2.400.000,00.

- Prazo de carência: 6 meses, com capitalização de juros no período.

- Prazo de amortização: 24 parcelas mensais e sucessivas após o período de carência.

- Taxa de juros nominal: 12% ao ano, com capitalização mensal.

- Sistema de amortização: a ser definido entre o Sistema de Amortização Constante (SAC) ou Sistema

Francês (Price).

- Fluxo de caixa operacional estimado: a operação

do Centro deve gerar uma economia de custos e

receitas de serviços tecnológicos da ordem de R$

120.000,00 por mês, durante 5 anos, a partir da instalação completa.

Ao avaliar a implantação de um Centro de Inovação

Tecnológica, o administrador financeiro utiliza o custo de capital para garantir que os projetos selecionados justifiquem o custo de oportunidade dos fundos

empregados e contribuam para a sustentabilidade

econômica da instituição.

Segundo a definição clássica, é correto afirmar que o papel do Custo de Capital

Segundo a definição clássica, é correto afirmar que o papel do Custo de Capital

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877628

Matemática Financeira

Texto associado

A QUESTÃO SE REFERE AO TEXTO

A SEGUIR.

O Instituto Federal do Amazonas (IFAM) projeta a implementação de um novo Centro de Inovação Tecnológica. Para viabilizar a aquisição dos equipamentos

laboratoriais de última geração, a reitoria avalia uma

proposta de financiamento junto a um organismo internacional de fomento, cujas condições são:

- Valor do investimento inicial: R$ 2.400.000,00.

- Prazo de carência: 6 meses, com capitalização de juros no período.

- Prazo de amortização: 24 parcelas mensais e sucessivas após o período de carência.

- Taxa de juros nominal: 12% ao ano, com capitalização mensal.

- Sistema de amortização: a ser definido entre o Sistema de Amortização Constante (SAC) ou Sistema

Francês (Price).

- Fluxo de caixa operacional estimado: a operação

do Centro deve gerar uma economia de custos e

receitas de serviços tecnológicos da ordem de R$

120.000,00 por mês, durante 5 anos, a partir da instalação completa.

Considerando o fluxo de caixa operacional estimado

de R$ 120.000,00 por mês para o Centro de Inovação Tecnológica do IFAM, a reitoria utiliza técnicas de

análise de investimentos para validar a viabilidade

econômica do projeto.

No âmbito das técnicas de orçamento de capital, sobre especificamente os conceitos de Valor Presente Líquido (VPL) e de Taxa Interna de Retorno (TIR), é correto afirmar que(,)

No âmbito das técnicas de orçamento de capital, sobre especificamente os conceitos de Valor Presente Líquido (VPL) e de Taxa Interna de Retorno (TIR), é correto afirmar que(,)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877627

Matemática Financeira

Texto associado

A QUESTÃO SE REFERE AO TEXTO

A SEGUIR.

O Instituto Federal do Amazonas (IFAM) projeta a implementação de um novo Centro de Inovação Tecnológica. Para viabilizar a aquisição dos equipamentos

laboratoriais de última geração, a reitoria avalia uma

proposta de financiamento junto a um organismo internacional de fomento, cujas condições são:

- Valor do investimento inicial: R$ 2.400.000,00.

- Prazo de carência: 6 meses, com capitalização de juros no período.

- Prazo de amortização: 24 parcelas mensais e sucessivas após o período de carência.

- Taxa de juros nominal: 12% ao ano, com capitalização mensal.

- Sistema de amortização: a ser definido entre o Sistema de Amortização Constante (SAC) ou Sistema

Francês (Price).

- Fluxo de caixa operacional estimado: a operação

do Centro deve gerar uma economia de custos e

receitas de serviços tecnológicos da ordem de R$

120.000,00 por mês, durante 5 anos, a partir da instalação completa.

No processo de implementação do Centro de Inovação

Tecnológica do Instituto Federal do Amazonas (IFAM),

a instituição emitiu um título de pagamento a um fornecedor de equipamentos laboratoriais no valor nominal de R$ 200.000,00, com vencimento para o final do

cronograma de instalação. Visando otimizar a gestão

financeira, a reitoria decide quitar esse título com 3

meses de antecipação, utilizando uma taxa de desconto de 2,0% ao mês.

Sobre as modalidades de desconto no regime de juros simples, é correto afirmar que(,)

Sobre as modalidades de desconto no regime de juros simples, é correto afirmar que(,)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877626

Matemática Financeira

Texto associado

A QUESTÃO SE REFERE AO TEXTO

A SEGUIR.

O Instituto Federal do Amazonas (IFAM) projeta a implementação de um novo Centro de Inovação Tecnológica. Para viabilizar a aquisição dos equipamentos

laboratoriais de última geração, a reitoria avalia uma

proposta de financiamento junto a um organismo internacional de fomento, cujas condições são:

- Valor do investimento inicial: R$ 2.400.000,00.

- Prazo de carência: 6 meses, com capitalização de juros no período.

- Prazo de amortização: 24 parcelas mensais e sucessivas após o período de carência.

- Taxa de juros nominal: 12% ao ano, com capitalização mensal.

- Sistema de amortização: a ser definido entre o Sistema de Amortização Constante (SAC) ou Sistema

Francês (Price).

- Fluxo de caixa operacional estimado: a operação

do Centro deve gerar uma economia de custos e

receitas de serviços tecnológicos da ordem de R$

120.000,00 por mês, durante 5 anos, a partir da instalação completa.

Considerando que a reitoria deve optar entre o Sistema de Amortização Constante (SAC) e o Sistema Francês (Price), descreve corretamente o saldo devedor ao

final da carência e as características do sistema escolhido (considere 1,016 ≈ 1,0615)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877625

Matemática Financeira

Texto associado

A QUESTÃO SE REFERE AO TEXTO

A SEGUIR.

O Instituto Federal do Amazonas (IFAM) projeta a implementação de um novo Centro de Inovação Tecnológica. Para viabilizar a aquisição dos equipamentos

laboratoriais de última geração, a reitoria avalia uma

proposta de financiamento junto a um organismo internacional de fomento, cujas condições são:

- Valor do investimento inicial: R$ 2.400.000,00.

- Prazo de carência: 6 meses, com capitalização de juros no período.

- Prazo de amortização: 24 parcelas mensais e sucessivas após o período de carência.

- Taxa de juros nominal: 12% ao ano, com capitalização mensal.

- Sistema de amortização: a ser definido entre o Sistema de Amortização Constante (SAC) ou Sistema

Francês (Price).

- Fluxo de caixa operacional estimado: a operação

do Centro deve gerar uma economia de custos e

receitas de serviços tecnológicos da ordem de R$

120.000,00 por mês, durante 5 anos, a partir da instalação completa.

Sobre os regimes de capitalização e a natureza das

taxas, para a obtenção da taxa de juros mensal (periódica), é correto afirmar que(,)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877624

Contabilidade de Custos

Uma indústria que deseja planejar suas operações

para o próximo exercício necessita identificar o volume de vendas necessário para cobrir não apenas

os seus custos e despesas fixas, mas também para

garantir uma remuneração mínima sobre o capital

próprio investido.

De acordo com a análise da relação custo/volume/ lucro, é correto afirmar que o indicador que atende especificamente a esse objetivo de planejamento denomina-se

De acordo com a análise da relação custo/volume/ lucro, é correto afirmar que o indicador que atende especificamente a esse objetivo de planejamento denomina-se

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877623

Contabilidade de Custos

O Custeio Baseado em Atividades, conhecido como

ABC (Activity-Based Costing), procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. Na aplicação do ABC,

identificam-se as atividades relevantes, atribui-se os

custos às atividades e, posteriormente, as atividades

são atribuídas aos objetos de custo.

Nesse contexto, a ferramenta fundamental utilizada para estabelecer o fator que determina ou influencia a maneira como os produtos “consomem” as atividades é denominada

Nesse contexto, a ferramenta fundamental utilizada para estabelecer o fator que determina ou influencia a maneira como os produtos “consomem” as atividades é denominada

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877622

Contabilidade de Custos

As legislações societária e fiscal brasileiras, bem como

as normas brasileiras de contabilidade, estabelecem

um método de custeio obrigatório, que, de acordo

com Martins (2025, p. 25), “consiste na atribuição de

todos os custos de produção aos bens elaborados, e

só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos”.

A esse respeito, é correto afirmar que esse é o Método de Custeio(-)

A esse respeito, é correto afirmar que esse é o Método de Custeio(-)

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877621

Contabilidade de Custos

Diversos fatores afetam os preços de diferentes tipos

de produtos, como a procura, a concorrência, o clima

e a sazonalidade. Portanto, as possibilidades de atribuição de valor devem ser analisadas, sempre com

base no custo, sendo as principais: Preço Específico;

o Primeiro que Entra é o Primeiro que Sai (PEPS); a

Última a Entrar é a Primeira a Sair (UEPS); e Média

Ponderada Móvel (MPM).

Sobre a atribuição de preços aos inventários, é correto afirmar que,

Sobre a atribuição de preços aos inventários, é correto afirmar que,

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877620

Contabilidade de Custos

Considere uma indústria de móveis que apresenta os

seguintes itens de custos em determinado período.

I- Madeira: matéria-prima principal utilizada na confecção dos armários.

II- Energia Elétrica: consumida pelas máquinas de corte e lixamento, sem medidores individuais por produto.

III- Salário dos Supervisores: responsáveis pela coordenação geral de toda a linha de produção da fábrica.

IV- Depreciação das Máquinas: calculada pelo método das cotas constantes (linear).

A sequência que menciona, respectivamente, a classificação correta desses itens está indicada em:

I- Madeira: matéria-prima principal utilizada na confecção dos armários.

II- Energia Elétrica: consumida pelas máquinas de corte e lixamento, sem medidores individuais por produto.

III- Salário dos Supervisores: responsáveis pela coordenação geral de toda a linha de produção da fábrica.

IV- Depreciação das Máquinas: calculada pelo método das cotas constantes (linear).

A sequência que menciona, respectivamente, a classificação correta desses itens está indicada em:

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877619

Contabilidade de Custos

De acordo com a terminologia contábil básica em

custos industriais, complete as lacunas do texto, com

as nomenclaturas corretas.

A correta classificação dos dispêndios de uma entidade é fundamental para a avaliação de estoques e a apuração do resultado. Enquanto o conceito de __________ se refere ao gasto ativado em função da vida útil do item adquirido ou de benefícios atribuíveis a futuro(s) período(s), o conceito de __________ trata de bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Já a terminologia __________ é conceituada como bem ou serviço consumido de forma anormal, involuntária, aleatória e imprevisível, enquanto __________ se refere ao gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

A sequência que preenche corretamente as lacunas do texto é:

A correta classificação dos dispêndios de uma entidade é fundamental para a avaliação de estoques e a apuração do resultado. Enquanto o conceito de __________ se refere ao gasto ativado em função da vida útil do item adquirido ou de benefícios atribuíveis a futuro(s) período(s), o conceito de __________ trata de bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Já a terminologia __________ é conceituada como bem ou serviço consumido de forma anormal, involuntária, aleatória e imprevisível, enquanto __________ se refere ao gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

A sequência que preenche corretamente as lacunas do texto é:

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

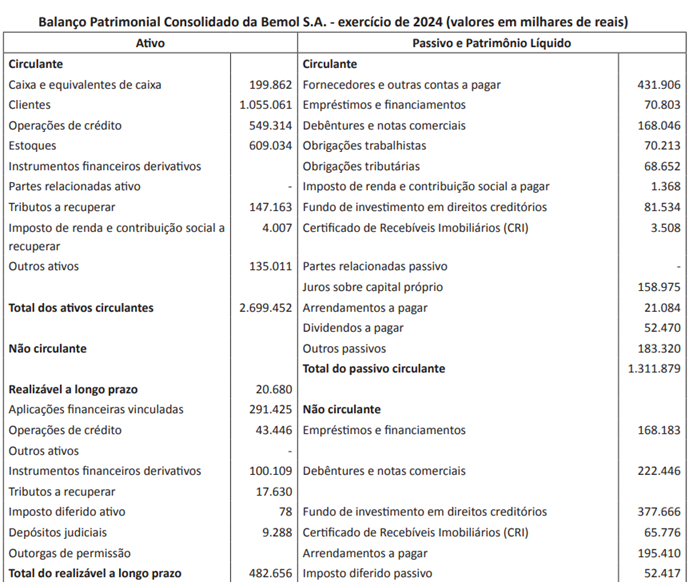

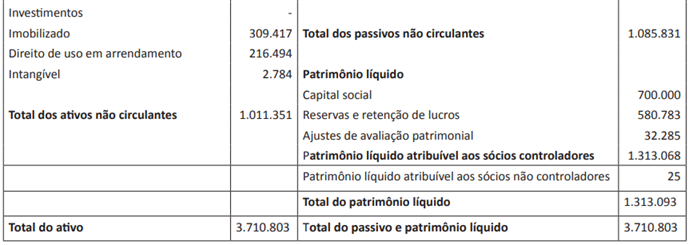

Q3877618

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Além do Balanço Patrimonial consolidado da Bemol

S.A., em 31/12/2024, considere as seguintes informações da Demonstração dos Resultados consolidada (em milhares de reais):

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877617

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Os indicadores de endividamento e estrutura de capital permitem avaliar a dependência da empresa em

relação a recursos externos para financiar suas atividades.

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877616

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

A análise de liquidez avalia a capacidade da entidade

em cumprir suas obrigações financeiras em diferentes horizontes temporais.

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877615

Contabilidade Geral

Uma entidade de capital aberto deve elaborar, ao final de seu exercício financeiro, o conjunto completo

de demonstrações contábeis em conformidade com o

CPC 26 (R1) – Apresentação das Demonstrações Contábeis. Dentre esses relatórios, um deve obrigatoriamente apresentar a composição dos recursos próprios

da entidade, divulgando separadamente as alterações

resultantes de lucros ou prejuízos, outros resultados

abrangentes e transações com os proprietários.

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877614

Contabilidade Geral

Com base no CPC 26 (R1), avalie o que se afirma sobre

os grupos do balanço patrimonial.

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em