Questões de Concurso Público Câmara de Ipojuca - PE 2023 para Analista de Auditoria e Controle de Contas

Foram encontradas 50 questões

Leia as afirmativas abaixo e marque V para verdadeiro e F para falso. Compete à União instituir impostos sobre:

( ) importação de produtos estrangeiros.

( ) operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

( ) produtos industrializados.

( ) operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários.

Assinale a alternativa que contém a sequência correta.

A afirmação acima trata especificamente de um ponto específico da Auditoria chamado de:

( ) relevância: critérios relevantes resultam na informação do objeto que auxilia a tomada de decisões do(s) usuário(s) previstos(s);

( ) completude: critérios são completos, quando a informação do objeto, preparada de acordo com eles não omite fatores relevantes que poderiam se esperar, razoavelmente, que afetem decisões do(s) usuário(s) previsto(s) tomadas com base nessa informação do objeto;

( ) confiabilidade: critérios confiáveis resultam em conclusões consistentes, quando usados e examinados da mesma forma, por outro auditor, nas mesmas circunstâncias;

( ) neutralidade: critérios neutros resultam em informação do objeto livre de viés, como apropriado nas circunstâncias do trabalho;

( ) compreensibilidade: critérios compreensíveis resultam em informação do objeto que pode ser compreendida pelo(s) usuário(s) previsto(s);

( ) utilidade: critérios úteis resultam em achados e conclusões que atendem as necessidades de informação do(s) usuário(s);

( ) comparabilidade: critérios comparáveis são consistentes com aqueles utilizados nas auditorias de conformidade com outras entidades ou atividades semelhantes e com aqueles utilizados nas auditorias anteriores da entidade auditada;

( ) aceitabilidade: critérios aceitáveis são aqueles com os quais especialistas independentes na área, entidades auditadas, poder legislativo, mídia e público em geral, geralmente concordam;

( ) disponibilidade: os critérios são disponíveis para o(s) usuário(s) previsto(s) de tal forma que eles entendam a natureza do trabalho de auditoria realizado e a base para o relatório de auditoria.

A sequência correta é:

A ______________ é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhe sucede em todos os direitos e obrigações.

Assinale a alternativa correta que contempla o item faltante:

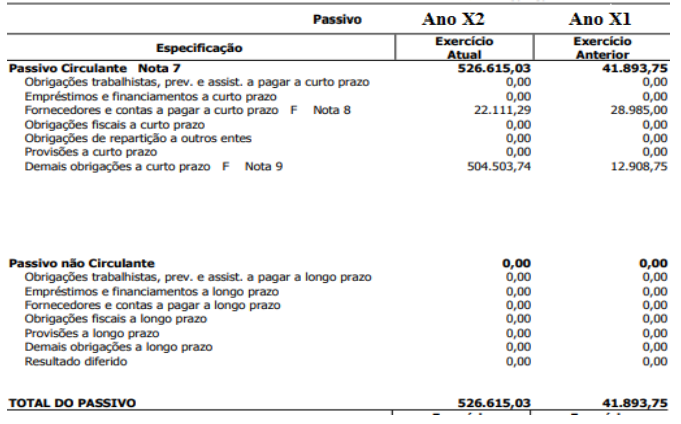

Os dados abaixo foram extraídos do Balanço Patrimonial de um ente público:

Com relação aos dados apresentados; podemos concluir:

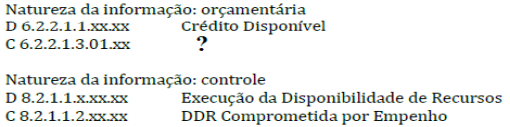

Leia atentamente e faça o que se pede:

O ato da emissão do empenho, na ótica orçamentária, constitui a despesa orçamentária e o passivo financeiro para fins de cálculo do superávit financeiro. Os registros contábeis, orçamentários e de controle, sob a ótica do Plano de Contas Aplicado ao Setor Público (PCASP) são evidenciados a seguir:

No momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do empenho):

Assinale a alternativa que contém a contrapartida correta do lançamento faltante:

I. Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa à perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

II. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

III. Fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município;

IV. Assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;

V. Representar, ao Poder competente, sobre irregularidades ou abusos apurados.

As atribuições acima são de exclusividade

A afirmação acima faz referência ao Princípio Orçamentário da:

I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações;

II - a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

III - o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Está(ão) correto(os) apenas o(s) item(ns):

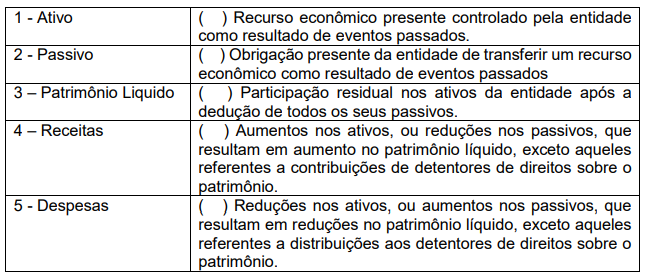

Enumere a segunda coluna de acordo com a primeira:

A sequência correta é: