Questões de Concurso

Sobre covariância, correlação em estatística

Foram encontradas 307 questões

Considerando que a estimativa da variância V seja igual a 6 e que o coeficiente de explicação do modelo (R quadrado) seja igual a 0,64, julgue o próximo item.

A correlação linear entre as variáveis x e y é igual a 0,5, pois

a reta invertida proporcionada pelo método de mínimos

quadrados ordinários é expressa por  , para j = 1,2,...,26.

, para j = 1,2,...,26.

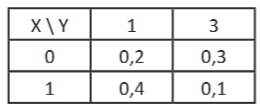

A função de probabilidade conjunta de duas variáveis aleatórias X e Y é dada por:

Assim, por exemplo, P[ X = 0; Y = 1 ] = 0,2.

O coeficiente de correlação entre X e Y é aproximadamente

igual a:

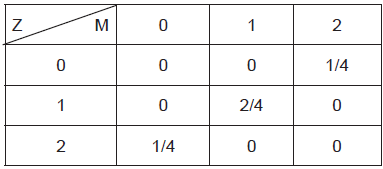

como um processo puramente aleatório, tal que

como um processo puramente aleatório, tal que

, a

autocorrelação Y(1) é igual a

, a

autocorrelação Y(1) é igual a

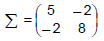

O auto vetor normalizado correspondente à primeira componente principal da matriz Σ é dado por:

I. A análise de Correlação canônica é considerada uma técnica de interdependência, isto é, nessa análise as variáveis em questão não podem ser consideradas como dependentes ou independentes. II. O propósito básico da análise discriminante é estimar a relação entre uma variável dependente categórica com base em um conjunto de variáveis independentes métricas. III. A análise de agrupamentos é uma técnica analítica cujo objetivo é classificar uma amostra de entidades (indivíduos ou objetos) em um número menor de grupos mutuamente excludentes, com base nas similaridades entre as entidades. IV. A análise de correspondência usa o qui-quadrado para padronizar os valores de contingência e formar a base para a associação ou similaridade.

Está correto o que se afirma APENAS em

Está correto o que se afirma APENAS em

Qual é a matriz de correlação com base no

coeficiente de correlação de Pearson?

Qual é a matriz de correlação com base no

coeficiente de correlação de Pearson?Determine os autovetores da matriz de

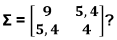

covariância

Quais são os autovalores da matriz de

covariância

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

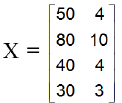

Com base na tabela precedente, que apresenta estatísticas referentes a duas variáveis observadas em um estudo previdenciário, julgue o seguinte item.

O valor absoluto da covariância entre X e Y é igual ou inferior

a 12.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O risco de um portfólio composto por dois ativos reduz-se à

medida que o coeficiente de correlação entre esses ativos

aumenta.

A tabela precedente mostra os ativos x e y( variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

A correlação entre x e y é maior que 1.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue o item subsecutivo, no qual os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Num estudo sobre a correlação linear entre uma covariável X e uma variável resposta Y de interesse, a reta de regressão estimada por meio de 30 pares de observação foi

= -1,5xi + 3

= -1,5xi + 3

e o coeficiente de determinação foi de 49%.

Com essas informações, conclui-se que o coeficiente de correlação linear é