Questões de Concurso

Sobre cálculo de probabilidades em estatística

Foram encontradas 2.985 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484928

Estatística

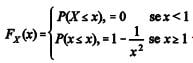

Um estudo mostrou que a distribuição das rendas de determinada população de trabalhadores segue uma variável aleatória X cuja função de probabilidade acumulada é expressa por  . Com base nessas informações, julgue o seguinte item.

. Com base nessas informações, julgue o seguinte item.

A moda e a mediana dessa distribuição de rendas são, respectivamente, iguais a 1 e .

.

. Com base nessas informações, julgue o seguinte item.A moda e a mediana dessa distribuição de rendas são, respectivamente, iguais a 1 e

.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484823

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli  , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a , ao passo que o prêmio de risco é igual a 1.

, ao passo que o prêmio de risco é igual a 1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a

, ao passo que o prêmio de risco é igual a 1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484822

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484821

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

O coeficiente de aversão absoluta ao risco é igual a 0,1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.O coeficiente de aversão absoluta ao risco é igual a 0,1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484820

Estatística

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue o item a seguir.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484812

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484811

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484810

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Análise e Desenvolvimento de Aplicações |

Q476390

Estatística

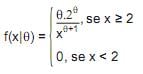

Uma população tem distribuição regida pela função de densidade de probabilidade dada por

onde q é um parâmetro desconhecido. Uma amostra de tamanho 3 é selecionada, obtendo os valores 2, 3 e 3.

À luz da mostra obtida, a estimativa de máxima verossimilhança para q é dada por

onde q é um parâmetro desconhecido. Uma amostra de tamanho 3 é selecionada, obtendo os valores 2, 3 e 3.

À luz da mostra obtida, a estimativa de máxima verossimilhança para q é dada por

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Engenharia Mecânica |

Q474933

Estatística

Considere uma máquina fabril cuja operação tenha se iniciado às 8 h da quarta-feira do dia 2/1/2003 e haja se estendido durante cinco dias úteis por semana, sem feriados, de 8 h às 18 h. Considere, ainda, que essa máquina tenha produzido 400 peças, das quais 380 sejam aproveitáveis, até parar por quebra de um componente às 10 h do dia 12/2/2003. Com base nessas informações, julgue o item seguinte.

Variáveis aleatórias não possuem valores firmes, pois seus valores variam sob a influência de fatores casuais. Assim, conhecer uma variável aleatória não significa conhecer seu valor numérico nem enumerar seus valores possíveis, mas sim considerar as probabilidades de a variável assumir cada valor possível de saída de um experimento a ela associado.

Variáveis aleatórias não possuem valores firmes, pois seus valores variam sob a influência de fatores casuais. Assim, conhecer uma variável aleatória não significa conhecer seu valor numérico nem enumerar seus valores possíveis, mas sim considerar as probabilidades de a variável assumir cada valor possível de saída de um experimento a ela associado.

Q471425

Estatística

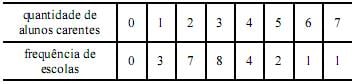

Considerando a tabela acima, que mostra a quantidade de alunos carentes por escola em um município, julgue o próximo item.

A probabilidade de se encontrarem pelo menos dois alunos carentes, e não mais que quatro alunos carentes, em uma mesma escola é maior que 70%.

Q471424

Estatística

Considerando a tabela acima, que mostra a quantidade de alunos carentes por escola em um município, julgue o próximo item.

A probabilidade de existirem mais de três alunos carentes em uma mesma escola é maior que 50%.

Q471420

Estatística

Considere que, para classificar as escolas de uma cidade, segundo as notas médias em matemática e português, tenha sido obtida uma amostra das notas de cinquenta alunos de cada uma das dez escolas do município. Com base nessas informações, julgue o item subsequente.

Sabendo-se que o plano amostral é o aleatório simples e que na escola 3 existem 200 alunos matriculados, então a probabilidade de um aluno qualquer da escola 3 pertencer à amostra é inferior a 10%.

Sabendo-se que o plano amostral é o aleatório simples e que na escola 3 existem 200 alunos matriculados, então a probabilidade de um aluno qualquer da escola 3 pertencer à amostra é inferior a 10%.

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452955

Estatística

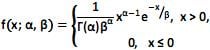

Uma variável aleatória Gama é definida para valores reais e positivos e sua função densidade é dada por

com parâmetros α > 0 e ß > 0.

Diante do exposto, analise as afirmativas.

I. Pode-se demonstrar que E(x) = αß e Var(x) = αß2.

II. A função gama é dada por

III. Pode-se mostrar que G(α) = (α – 1) G(α – 1) e para α inteiro, G(α) = (α – 1)!.

IV. Quando α = 1, a função densidade da gama e igual à distribuição exponencial com parâmetro ß.

V. Quando α = v/2 e ß = 2, com v > 0 inteiro, a função densidade da gama é igual à distribuição Qui-quadrado com ? graus de liberdade.

Estão corretas apenas as afirmativas

com parâmetros α > 0 e ß > 0.

Diante do exposto, analise as afirmativas.

I. Pode-se demonstrar que E(x) = αß e Var(x) = αß2.

II. A função gama é dada por

III. Pode-se mostrar que G(α) = (α – 1) G(α – 1) e para α inteiro, G(α) = (α – 1)!.

IV. Quando α = 1, a função densidade da gama e igual à distribuição exponencial com parâmetro ß.

V. Quando α = v/2 e ß = 2, com v > 0 inteiro, a função densidade da gama é igual à distribuição Qui-quadrado com ? graus de liberdade.

Estão corretas apenas as afirmativas

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452954

Estatística

O modelo de regressão logística é um caso particular de um modelo linear generalizado em que o componente aleatório tem distribuição Bernoulli e a função de ligação é a logito. Diante do exposto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Para uma variável explicativa numérica, o modelo logístico tem uma forma linear para o logito da probabilidade: , ou seja, p(x) aumenta ou diminui como uma função linear de x.

, ou seja, p(x) aumenta ou diminui como uma função linear de x.

( ) A chance ou odds é a razão entre as probabilidades de sucesso e fracasso e pode ser expressa como eα (eß ) x . Quando a variável explicativa aumenta em uma unidade, a chance é aumentada multiplicativamente por ß.

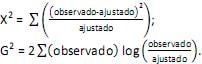

( ) Para a avaliação do modelo de regressão com variáveis explicativas numéricas pode-se utilizar a estatística X2 de Pearson ou a estatística G2 do teste da razão de verossimilhança dadas, respectivamente, por:

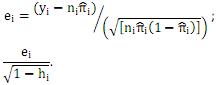

( ) Para a análise de resíduos de um modelo de regressão logística com variáveis explicativas numéricas pode-se utilizar o resíduo de Pearson ou o resíduo ajustado de Pearson, dados, respectivamente, por:

( ) O modelo de regressão logística multicategorizada é uma generalização do modelo de regressão logística, onde a variável resposta assume mais de duas categorias. Quando as categorias são nominais, escolhe-se uma como sendo a base para se construir as chances e fazer as análises necessárias. No caso de categorias ordinais, a ordenação pode ser incorporada ao modelo na forma de probabilidades acumuladas, obtendo-se, então, o modelo logito acumulativo.

A sequência está correta em

( ) Para uma variável explicativa numérica, o modelo logístico tem uma forma linear para o logito da probabilidade:

, ou seja, p(x) aumenta ou diminui como uma função linear de x. ( ) A chance ou odds é a razão entre as probabilidades de sucesso e fracasso e pode ser expressa como eα (eß ) x . Quando a variável explicativa aumenta em uma unidade, a chance é aumentada multiplicativamente por ß.

( ) Para a avaliação do modelo de regressão com variáveis explicativas numéricas pode-se utilizar a estatística X2 de Pearson ou a estatística G2 do teste da razão de verossimilhança dadas, respectivamente, por:

( ) Para a análise de resíduos de um modelo de regressão logística com variáveis explicativas numéricas pode-se utilizar o resíduo de Pearson ou o resíduo ajustado de Pearson, dados, respectivamente, por:

( ) O modelo de regressão logística multicategorizada é uma generalização do modelo de regressão logística, onde a variável resposta assume mais de duas categorias. Quando as categorias são nominais, escolhe-se uma como sendo a base para se construir as chances e fazer as análises necessárias. No caso de categorias ordinais, a ordenação pode ser incorporada ao modelo na forma de probabilidades acumuladas, obtendo-se, então, o modelo logito acumulativo.

A sequência está correta em

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452953

Estatística

Os Modelos Lineares Generalizados (MLG) são definidos a partir de três características: o componente aleatório, que estabelece a distribuição da variável resposta; o componente sistemático, que determina as variáveis explicativas a serem utilizadas como preditoras no modelo e estabelece a equação de predição como linear; e, a função de ligação, que estabelece a relação entre o componente sistemático e a esperança matemática da variável resposta. Diante do exposto, analise.

I. O componente aleatório permite que a distribuição seja da família exponencial ou de suas generalizações, contemplando, entre outras, as distribuições: normal, Bernoulli, Poisson, Gama, Normal, Inversa, Exponencial, Binomial.

II. A função de ligação deve transformar o domínio da variável aleatória de forma a permitir que qualquer valor do componente sistemático seja admissível. As funções mais utilizadas são: identidade, inversa, inversa ao quadrado, logarítmica, logito, probito, complemento log-log, potência, Box-Cox e Aranda-Ordaz.

III. O ajuste de um MLG pode ser feito pelo método de máxima verossimilhança. As equações normais produzidas, em geral, precisam ser resolvidas por processos iterativos. Os mais utilizados são o método de Newton- Raphson e o de escore de Fisher. Eles são distintos, qualquer que seja a função de ligação.

IV. Para dados de contagem com distribuição de Poisson, o MLG corresponde ao modelo de regressão de Poisson. A função de ligação mais utilizada é a logarítmica. Quando existe superdispersão nos dados, adota-se uma generalização de MLG que admite o parâmetro de dispersão.

V. Vários tipos de resíduo podem ser utilizados para avaliar a qualidade do ajuste de um MLG, entre eles, resíduos ordinários, resíduos de Pearson, resíduos de Pearson padronizados e componente do desvio.

Estão corretas apenas as afirmativas

I. O componente aleatório permite que a distribuição seja da família exponencial ou de suas generalizações, contemplando, entre outras, as distribuições: normal, Bernoulli, Poisson, Gama, Normal, Inversa, Exponencial, Binomial.

II. A função de ligação deve transformar o domínio da variável aleatória de forma a permitir que qualquer valor do componente sistemático seja admissível. As funções mais utilizadas são: identidade, inversa, inversa ao quadrado, logarítmica, logito, probito, complemento log-log, potência, Box-Cox e Aranda-Ordaz.

III. O ajuste de um MLG pode ser feito pelo método de máxima verossimilhança. As equações normais produzidas, em geral, precisam ser resolvidas por processos iterativos. Os mais utilizados são o método de Newton- Raphson e o de escore de Fisher. Eles são distintos, qualquer que seja a função de ligação.

IV. Para dados de contagem com distribuição de Poisson, o MLG corresponde ao modelo de regressão de Poisson. A função de ligação mais utilizada é a logarítmica. Quando existe superdispersão nos dados, adota-se uma generalização de MLG que admite o parâmetro de dispersão.

V. Vários tipos de resíduo podem ser utilizados para avaliar a qualidade do ajuste de um MLG, entre eles, resíduos ordinários, resíduos de Pearson, resíduos de Pearson padronizados e componente do desvio.

Estão corretas apenas as afirmativas

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452947

Estatística

Marque V para as afirmativas verdadeiras e F para as falsas.

( ) Para ajustar um modelo ARIMA, é necessário considerar os estágios de identificação e estimação.

( ) Um processo autorregressivo de ordem p tem a função de autocovariância decrescente, na forma de exponenciais ou senoides amortecidas, finitas em extensão.

( ) Um processo de médias móveis de ordem q tem função de autocovariância finita, apresentando um corte após o “lag” q.

( ) Um processo autorregressivo e de médias móveis de ordem (p, q) tem função de autocovariância infinita em extensão, que decai de acordo com exponenciais e/ou senoides amortecidas após o “lag” q-p.

( ) Após a identificação provisória de um modelo de séries temporais, pode-se usar os métodos de mínimos quadrados ou de máxima verossimilhança, entre outros, para estimação dos parâmetros. Os estimadores obtidos pelo método dos momentos não têm propriedades boas quando comparadas com os dois já mencionados. Entretanto, podem ser utilizados para gerar os valores iniciais nos processos iterativos.

A sequência está correta em

( ) Para ajustar um modelo ARIMA, é necessário considerar os estágios de identificação e estimação.

( ) Um processo autorregressivo de ordem p tem a função de autocovariância decrescente, na forma de exponenciais ou senoides amortecidas, finitas em extensão.

( ) Um processo de médias móveis de ordem q tem função de autocovariância finita, apresentando um corte após o “lag” q.

( ) Um processo autorregressivo e de médias móveis de ordem (p, q) tem função de autocovariância infinita em extensão, que decai de acordo com exponenciais e/ou senoides amortecidas após o “lag” q-p.

( ) Após a identificação provisória de um modelo de séries temporais, pode-se usar os métodos de mínimos quadrados ou de máxima verossimilhança, entre outros, para estimação dos parâmetros. Os estimadores obtidos pelo método dos momentos não têm propriedades boas quando comparadas com os dois já mencionados. Entretanto, podem ser utilizados para gerar os valores iniciais nos processos iterativos.

A sequência está correta em

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452937

Estatística

Uma indústria mineradora produz minério de ferro e tem um contrato com uma siderúrgica, especificando que o teor médio de ferro nos lotes de minério entregue a ela deve ser de, no mínimo, 60%. Caso contrário, os lotes são devolvidos e a mineradora deve pagar uma multa. Para certificar-se de que está enviando minério de ferro dentro do que foi especificado no contrato, a mineradora toma amostras de minério de cada lote a ser embarcado. Em seguida, determina o teor médio de ferro do minério de cada lote. A mineradora gostaria que a probabilidade de concluir o lote a ser enviado cumprisse as especificações estabelecidas pela siderúrgica quando, na verdade, não as cumpre, seja, no máximo, 0,025. Considere as quatro hipóteses a seguir:

Hipótese 1: o teor médio de minério de ferro do lote é maior do que 60%.

Hipótese 2: o teor médio de minério de ferro do lote é maior ou igual a 60%.

Hipótese 3: o teor médio de minério de ferro do lote é menor do que 60%.

Hipótese 4: o teor médio de minério de ferro do lote é menor ou igual a 60%.

Considerando as informações apresentadas, as hipóteses nulas e a alternativa do teste a ser realizada antes do embarque do lote são, respectivamente, as hipóteses

Hipótese 1: o teor médio de minério de ferro do lote é maior do que 60%.

Hipótese 2: o teor médio de minério de ferro do lote é maior ou igual a 60%.

Hipótese 3: o teor médio de minério de ferro do lote é menor do que 60%.

Hipótese 4: o teor médio de minério de ferro do lote é menor ou igual a 60%.

Considerando as informações apresentadas, as hipóteses nulas e a alternativa do teste a ser realizada antes do embarque do lote são, respectivamente, as hipóteses

Ano: 2013

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2013 - TRE-MG - Analista Judiciário - Estatística |

Q452928

Estatística

Considere que a variável aleatória X tenha distribuição Normal com média igual a 60 e variância igual a 9. Seja Z a variável aleatória Normal Padrão (Padronizada). É correto afirmar que

Q445411

Estatística

A respeito do erro do tipo I,assinale a afirmativa correta.