Questões de Concurso Comentadas sobre direito tributário

Foram encontradas 22.078 questões

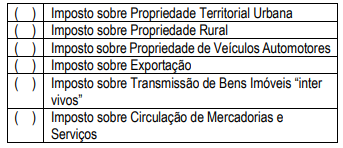

Respondidos os itens a sequência correta é:

I. É vedado criar ou aumentar tributo sem lei que o estabeleça e deve ser lei da pessoa política competente II. A lei que cria ou aumenta tributo, ao entrar em vigor, fica com sua eficácia suspensa até o início do próximo exercício financeiro, quando incidirá e produzirá todos os seus efeitos no mundo jurídico. As exceções a este princípio não podem ser criadas pelo poder reformador, só pelo poder constituinte originário III. A União, os Estados, o Distrito Federal e os Municípios não podem instituir impostos sobre o patrimônio, renda ou serviço, uns dos outros

Analisados os itens é correto afirmar que:

I. A Constituição Federal atribui à competência tributária aos entes políticos em seus artigos 153 a 156, e outorga a cada qual o poder de instituir e cobrar exações tributárias, devendo às pessoas jurídicas de Direito Público atuar nos ditames constitucionais, bem como nos limites de suas respectivas parcelas de poder II. A competência tributária não se confunde com capacidade tributária ativa, sendo certo que a primeira é política e referese a possibilidade de instituição de tributos, quando a segunda decorre da primeira e possui natureza estritamente administrativa e refere-se as funções de arrecadação e fiscalização de tributos, bem como a execução de leis, serviços, atos ou decisões administrativas em matéria tributária III. A competência tributária é delegável, mesmo na atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra, nos termos do § 3º do artigo 18 da Constituição IV. O exercício da competência tributária, poder atribuído constitucionalmente à União, aos Estados, Distrito Federal e Municípios, para angariar recursos financeiros indispensáveis à promoção do bem comum, é uma faculdade, todavia é indelegável, intransferível e irrenunciável

Analisados os itens é correto afirmar que:

( ) A alíquota do imposto pode ser aumentada por decreto do Prefeito Municipal e passa a vigorar após 90 (noventa) dias após a publicação do ato.

( ) Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

( ) O produto da arrecadação somente pode ser aplicado na zona urbana do Município, exceto em caso de calamidade pública, situação em que o valor arrecadado pode ter qualquer destinação, nos termos da lei.

( ) Quando obra pública repercuta em valorização do imóvel, o Município pode cobrar IPTU Extraordinário dos contribuintes beneficiados até o limite da despesa da obra.

( ) Tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município, conforme definida em lei municipal.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I Frederico é beneficiário direto do serviço estadual prestado, mas não é caracterizado seu contribuinte.

II Fernando concorreu efetivamente para o não recolhimento total da taxa.

III Rodrigo é agente público do estado e prestou serviço estadual com insuficiência do pagamento da respectiva TFSD, sem que houvesse ato autorizativo do Poder Executivo.

Nessas situações hipotéticas, considera(m)-se solidariamente responsável(eis) pelo pagamento da TSFD e dos acréscimos legais

Analise as afirmativas a seguir, relativas à exclusão de crédito tributário, conforme prescrito na Lei nº 5.172/1966.

I. A isenção, ainda quando prevista em contrato, é sempre decorrente de lei que especifique as condições e requisitos exigidos para a sua concessão, os tributos a que se aplica e, sendo caso, o prazo de sua duração. A isenção pode ser restrita à determinada região do território da entidade tributante, em função de condições a ela peculiares. A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observados os preceitos legais.

II. A anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando (a) aos atos qualificado sem lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele, e (b) salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

III. A lei pode autorizar a autoridade administrativa a conceder a remissão total ou parcial do crédito tributário, atendendo (a) à situação econômica do sujeito passivo, (b) ao erro ou ignorância excusáveis do sujeito passivo em relação à matéria de fato, (c) à diminuta importância do crédito tributário, (d) a considerações de equidade em relação às características pessoais ou materiais do caso, e (e) a condições peculiares a determinada região do território da entidade tributante.

Estão corretas as afirmativas

Sobre sujeito passivo, responsabilidade tributária e crédito tributário, tomando como base o disposto na Lei nº 5.172/1966, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Considera-se sujeito passivo da obrigação principal o contribuinte, quando tenha relação pessoal e direta ou indireta com a situação que constitua o respectivo fato gerador.

( ) Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

( ) Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis o inventariante, pelos tributos devidos pelo espólio e pelos tributos devidos pelos herdeiros.

( ) O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

Assinale a sequência correta.

Sobre o Imposto Sobre Serviços de Qualquer Natureza (ISS), assinale com V as afirmativas verdadeiras e com F as falsas, tomando como base os preceitos da Lei Complementar nº 116/2003.

( ) O ISS tem como fato gerador a prestação de serviços constantes da lista anexa à citada lei complementar, ainda que esses não se constituam como atividade preponderante do prestador. Esse imposto incide também sobre o serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país.

( ) O ISS incide sobre as exportações de serviços para o exterior do país e sobre a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, assim como dos seus possíveis consultores e auditores.

( ) O ISS incide sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço. A incidência do imposto não depende da denominação dada ao serviço prestado.

( ) O ISS tem como fato gerador a comissão (corretagem) e o valor intermediado no mercado de títulos e valores mobiliários, assim como o valor dos depósitos bancários, o principal, os juros e os acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras que operam no Brasil.

Assinale a sequência correta.