Questões de Concurso

Sobre partilha e tipologia (repartição de competência) em direito tributário

Foram encontradas 811 questões

I. Os Estados e o Distrito Federal são partes legítimas na ação de restituição de Imposto de Renda retido na fonte proposta por seus servidores.

II. O profissional de advocacia privada, constituído por município, por mandato com poderes expressos possui direito líquido e certo para o cadastramento e acesso a dados utilizados pelos Estados no cálculo do valor adicionado referente ao ICMS.

III. A União, no exercício da sua competência residual, deverá repassar aos Estados e ao Distrito Federal 30% (trinta por cento) do produto de sua arrecadação.

IV. Se um imóvel rural se encontra situado em Caucaia-CE, caberá a este Município 20% do que for arrecadado a título de ITR.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, ainda que constituidora de sanção de ato ilícito, instituída em lei e cobrada por meio de atividade administrativa preferencialmente vinculada.

II Enquanto o Código Tributário Nacional (CTN) adota a teoria tripartite, tripartida ou tricotômica para a classificação das espécies tributárias, o Supremo Tribunal Federal (STF) o faz mediante a adoção da teoria pentapartite, pentapartida ou quinquipartida.

III É defeso instituir taxa para remunerar o serviço de iluminação pública.

IV É competência da União a instituição de imposto sobre produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos de lei complementar.

V Na iminência de guerra externa, a União poderá instituir impostos extraordinários, desde que compreendidos em sua competência tributária, que serão suprimidos, gradativamente, após cessadas as causas de sua criação.

Assinale a opção correta.

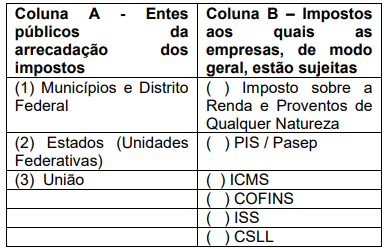

Observe as colunas A e B do quadro a seguir

Enumere a coluna B, de modo que haja uma

relação correta entre os impostos e os entes

públicos responsáveis pela arrecadação dos

impostos. Assinale a alternativa que apresenta

a sequência correta de cima para baixo.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I – impostos; II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição; III – contribuição de melhoria, decorrente de obras públicas.

Com base no Sistema Tributário Nacional, é correto afirmar que:

Dos tributos de competência dos Estados, estes repassam

As informações a seguir contextualizam a questão. Leia-as atentamente.

As pessoas que manifestam riqueza ficam obrigadas a contribuir com o Estado, fornecendo-lhe os recursos de que este precisa para buscar a consecução do bem comum. Assim, aqueles que obtêm rendimentos vendem mercadorias, são proprietários de imóveis em área urbana, devem contribuir respectivamente com a União, com os Estados e com os Municípios. Estes entes devem usar tais recursos em benefício de toda a coletividade.

Nos termos do Artigo 16, do CTN, “imposto é o tributo cuja obrigação tempor fato gerador uma situação independente de qualquer atividade estatal especíca, relativa ao contribuinte”.

Assinale a alternativa correta em termos constitucionais acerca do instituto.

O Município poderá instituir impostos sobre:

I- Propriedade predial e territorial urbana.

II- Transmissão inter-vivos, a qualquer título, por ato oneroso de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição.

III- Vendas a varejo de alimentos produzidos no município.

Sobre as afirmativas podemos afirmar que:

Julgue o item que se segue.

O art. 149-A da CF estabelece a competência dos

municípios para a instituição de contribuição de

iluminação pública.

Julgue o item que se segue.

Os municípios possuem competência para instituir três

impostos: Imposto sobre a Propriedade Predial e

Territorial Urbana; Imposto sobre Transmissão de Bens

Imóveis; e Imposto sobre Prestações de Serviços de

Qualquer Natureza.

Julgue o item que se segue.

Ao definir a competência tributária da União, dos

estados, do Distrito Federal e dos municípios, a

Constituição confere a cada uma dessas pessoas o

poder de instituir tributos, que serão exigíveis, à vista da

ocorrência concreta de determinadas situações, das

pessoas que se vincularem a essas mesmas situações

I. Tanto União quanto Estados, Distrito Federal e Municípios têm competência para instituir taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição; bem como contribuição de melhoria.

II. O Distrito Federal acumula as competências acerca dos impostos atribuídos a Estados e Municípios, podendo instituí-los.

III. A contribuição de melhoria – cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições – é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

IV. É de competência dos Municípios e do Distrito Federal a instituição da contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública.

Está correto o que se afirma em

I. A única entidade da federação que pode instituir novos impostos, em tempos de paz, diferentes dos já estipulados na CRFB, é a União, o que fará através de lei complementar, no exercício da competência residual.

II. À União compete instituir imposto sobre importação de produtos estrangeiros; exportação, para o exterior, de produtos nacionais ou nacionalizados; renda e proventos de qualquer natureza; produtos industrializados; operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; propriedade territorial rural; grandes fortunas, nos termos de lei complementar.

III. Aos Estados compete instituir imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal, e de comunicação, ainda que as operações e as prestações se iniciem no exterior; transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; e, propriedade de veículos automotores.

IV. Aos Municípios compete instituir imposto sobre propriedade predial e territorial urbana; transmissão causa mortis e doação de quaisquer bens ou direitos; serviços de qualquer natureza não compreendidos no Art. 155, II, da CRFB, definidos em lei complementar.

Está correto o que se afirma em