Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.

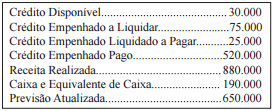

Em 31/12/2013, a contabilidade de um determinado estado da federação apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em Reais):

Com base nestes dados e, sabendo-se que no exercício findo não

houve refinanciamento da dívida e nem reabertura de saldo remanescente

do exercício anterior, pode-se afirmar que o montante

dos Restos a Pagar inscritos no exercício foi igual a:

Deve-se atentar para o que estabelece a Lei nº. 4.320/64, em seus artigos 35 e 36 – caput, que diz: “Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até ___________________, distinguindo-se as processadas das não processadas”.

Nesses trechos, a mencionada Lei disciplina o parâmetro sinalizador a ser utilizado para mensurar a despesa orçamentária do exercício financeiro: valores legalmente empenhados.

(Por: FranciscoGlauber. Noções de Contabilidade Pública. ObCursos Editora. P.5.)

Marque os dados que preenchem coerentemente a lacuna do texto.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I – Recebimento de receitas tributárias no valor de R$ 1.000,00,

II – Empenho da despesa no valor de R$ 900,00, e

III – Liquidação de despesa corrente no valor de R$ 700,00, porém ainda não pagas no exercício.

I os restos a pagar são classificados em processados e não-processados e constituirão em dívida flutuante, sendo este feito em 31 de dezembro de cada ano, para respeitar o disposto no art. 36 da Lei 4.320/64, e que pese não terem sido realizados a liquidação e pagamento, respeitando o princípio da Anualidade Orçamentária.

II se no momento do pagamento de restos a pagar, referente a despesas empenhadas pelo valor estimado, for verificada diferença entre o valor da despesa inscrita e o valor real a ser pago, sendo este valor maior que o inscrito, a diferença deverá ser empenhada à conta de despesas de exercícios anteriores.

III Segundo a LRF, em seu art. 42, o gestor estará impedido de inscrever restos a pagar (apenas os processados) relativos a despesas contraídas nos últimos oito meses de mandato.

IV Os restos a pagar, inscritos em exercícios anteriores, e pagos no exercício deverão ser evidenciados no grupo de despesas extraorçamentárias e não precisarão ser submetidos ao processo de execução orçamentária.

De acordo com as afirmações citadas acima, são verdadeiras

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

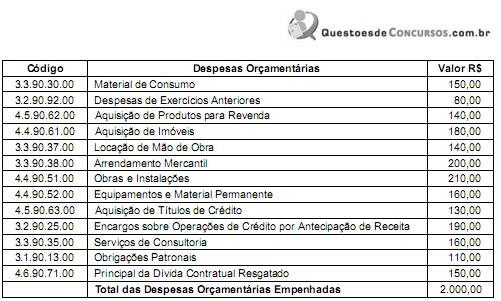

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

Do total das despesas empenhadas e classificadas no Grupo de Natureza de Despesa Investimentos foi liquidado e pago o valor de R$ 300,00. Nestas condições, nos termos da Lei no 4.320/1964, as despesas inscritas em Restos a Pagar somam, em reais,

Coluna 1 Conceitos

1. Despesas de Exercícios Anteriores

2. Restos a Pagar

3. Descentralização de Crédito

4. Dívida Ativa

5. Dívida Líquida do Setor Público

Coluna 2 Descrições

( ) aquela constituída pelos créditos do Estado, devido ao não pagamento dos tributos pelos contribuintes, dentro dos exercícios em que foram lançados.

( ) aquelas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

( ) Ocorre quando uma unidade orçamentária ou administrativa transfere para outra o Poder de utilizar créditos orçamentários ou adicionais que estejam sob a sua supervisão, ou lhe tenham sido dotados ou transferidos.

( ) refere-se ao total das obrigações do setor público não financeiro, deduzido dos seus ativos financeiros junto aos agentes privados não financeiros e aos agentes financeiros, públicos e privados.

( ) são as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.