Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TJ-PA

Prova:

CESPE / CEBRASPE - 2025 - TJ-PA - Analista Judiciário - Especialidade: Ciências Contábeis |

Q3585240

Contabilidade Pública

Julgue o item a seguir, a respeito do regime orçamentário e da mensuração de provisões e passivos contingentes no setor público.

Para atender ao regime orçamentário, a receita orçamentária deve ser reconhecida apenas no momento da sua arrecadação.

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Morrinhos - GO

Prova:

IV - UFG - 2025 - Câmara de Morrinhos - GO - Agente de Serviços de Tesouraria |

Q3298383

Contabilidade Pública

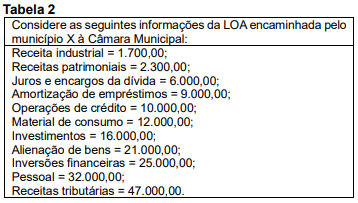

Texto associado

Leia a Tabela 2 para responder à questão.

Qual é o valor das receitas correntes e despesas correntes,

respectivamente?

Ano: 2025

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2025 - Prefeitura de Caconde - SP - Técnico em Contabilidade |

Q3285422

Contabilidade Pública

A receita pública é o dinheiro que o governo

dispõe para manter sua estrutura e oferecer bens

e serviços à sociedade, como hospitais, escolas,

iluminação, saneamento etc. Qual das

alternativas abaixo melhor define a receita

pública:

Ano: 2025

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2025 - Prefeitura de Bombinhas - SC - Contador |

Q3284841

Contabilidade Pública

Relatório Resumido da Execução Orçamentária (RREO) contém demonstrativos que auxiliam no

acompanhamento dos limites fiscais, incluindo a Receita Corrente Líquida (RCL), utilizada como

referência para cálculo de despesas com pessoal e endividamento. Ao analisar o Demonstrativo da

Receita Corrente Líquida de um município, é correto afirmar que:

Ano: 2025

Banca:

Avança SP

Órgão:

FUSAM de Caçapava - SP

Prova:

Avança SP - 2025 - FUSAM de Caçapava - SP - Contador |

Q3283097

Contabilidade Pública

As receitas públicas podem ser classificadas de

diferentes formas, sendo as receitas ordinárias

aquelas que possuem continuidade,

caracterizando-se como ingressos permanentes

nos cofres públicos. Qual das opções abaixo

corresponde a uma receita ordinária?

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Porto Amazonas - PR

Prova:

FAU - 2025 - Prefeitura de Porto Amazonas - PR - Contador |

Q3260710

Contabilidade Pública

A contabilidade classifica as operações, sob o ponto de vista da contabilidade pública,

como orçamentárias e extraorçamentárias. Operações orçamentárias são aquelas que

necessitam de autorização legislativa para sua ocorrência, enquanto as operações extra

orçamentárias necessitam cumprir requisitos legais para sua ocorrência, mas não integram

a lei do orçamento. Assinale a única alternativa que apresenta uma operação orçamentária:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Sertãozinho - SP

Prova:

VUNESP - 2025 - Prefeitura de Sertãozinho - SP - Analista de Orçamento e Planejamento |

Q3209401

Contabilidade Pública

As receitas públicas efetivas representam um enriquecimento do patrimônio do Poder Público, enquanto as não

efetivas correspondem a fatos permutativos, sem reflexos no patrimônio líquido da entidade. São exemplos de

receitas não efetivas:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de São Vicente do Sul - RS

Prova:

FUNDATEC - 2025 - Prefeitura de São Vicente do Sul - RS - Técnico em Contabilidade |

Q3194613

Contabilidade Pública

Sobre as contas de receitas e despesas no contexto da contabilidade pública, assinale

a alternativa correta.

Ano: 2025

Banca:

Avança SP

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Avança SP - 2025 - Câmara de Santana de Parnaíba - SP - Analista de Orçamento |

Q3193736

Contabilidade Pública

A tabela abaixo apresenta diversas receitas de

uma entidade. Considerando as normas de

contabilidade pública, identifique o montante de

receitas que, no momento do reconhecimento do

crédito, contribuem para aumentar a situação

líquida patrimonial da entidade, ou seja, as

receitas efetivas.

Assinale a alternativa que demonstra o total de receitas efetivas:

Assinale a alternativa que demonstra o total de receitas efetivas:

Ano: 2025

Banca:

Avança SP

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Avança SP - 2025 - Câmara de Santana de Parnaíba - SP - Controlador Interno |

Q3193535

Contabilidade Pública

A fonte que efetivamente financia os gastos

públicos, refletindo a movimentação financeira e

orçamentária do ente público, é conhecida como:

Ano: 2025

Banca:

Avança SP

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Avança SP - 2025 - Câmara de Santana de Parnaíba - SP - Controlador Interno |

Q3193532

Contabilidade Pública

Um órgão público apresentou os seguintes dados financeiros ao final do exercício:

Com base nas informações apresentadas, qual foi a variação orçamentária do saldo financeiro no exercício:

Q3183922

Contabilidade Pública

A respeito dos aspectos relacionados à contabilidade aplicada ao setor público no Brasil, julgue o item seguinte.

As receitas de operações de crédito no setor público são classificadas como receitas correntes, pois aumentam as disponibilidades financeiras da entidade.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q3178745

Contabilidade Pública

No mês de dezembro de 2023, um auditor-fiscal da receita municipal realizou

lançamento de receita referente a imposto devido por determinada empresa no valor de R$ 50.000,00,

sendo reconhecido o fato gerador do tributo, com prazo de pagamento pelo contribuinte até

10/01/2024. A empresa realizou o pagamento do referido débito com atraso, em março de 2024,

incidindo juros e multa de R$ 6.000,00. Considerando a contabilização da situação hipotética em

questão, seguindo o disposto nas regras aplicáveis e tendo em vista que não incidem deduções nas

receitas envolvidas, analise as assertivas a seguir:

I. O valor de R$ 50.000,00 deve ser registrado como variação patrimonial aumentativa pelo município no exercício de 2023.

II. O valor de R$ 6.000,00 deve impactar o patrimônio líquido do município referente ao exercício de 2024.

III. O valor de R$ 56.000,00 deve impactar as receitas correntes realizadas do Balanço Orçamentário do município referente ao exercício de 2024.

IV. A receita de R$ 56.000,00 deve impactar a Receita Corrente Líquida (RCL) divulgada pelo município no Relatório Resumido da Execução Orçamentária (RREO) do primeiro bimestre de 2025.

Quais estão corretas?

I. O valor de R$ 50.000,00 deve ser registrado como variação patrimonial aumentativa pelo município no exercício de 2023.

II. O valor de R$ 6.000,00 deve impactar o patrimônio líquido do município referente ao exercício de 2024.

III. O valor de R$ 56.000,00 deve impactar as receitas correntes realizadas do Balanço Orçamentário do município referente ao exercício de 2024.

IV. A receita de R$ 56.000,00 deve impactar a Receita Corrente Líquida (RCL) divulgada pelo município no Relatório Resumido da Execução Orçamentária (RREO) do primeiro bimestre de 2025.

Quais estão corretas?

Q3154632

Contabilidade Pública

A receita orçamentária é classificada em efetiva e não efetiva,

com base no impacto que causa no patrimônio público. A receita

efetiva é aquela em que os ingressos de disponibilidade de

recursos não foram precedidos de registro de reconhecimento do

direito e não constituem obrigações correspondentes.

Assinale a opção que apresenta um lançamento contábil de uma receita efetiva.

Assinale a opção que apresenta um lançamento contábil de uma receita efetiva.

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2025 - Prefeitura de Cuiabá - MT - Auditor Público Interno |

Q3152865

Contabilidade Pública

Após uma entidade do setor público reconhecer as suas receitas

orçamentárias, ocorreram fatos supervenientes que ensejaram a

necessidade de restituições.

Esses fatos devem ser registrados como

Esses fatos devem ser registrados como

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Alto Araguaia - MT

Prova:

SELECON - 2024 - Prefeitura de Alto Araguaia - MT - Contador - Prefeitura |

Q3585391

Contabilidade Pública

Os recursos financeiros, recebidos nos cofres públicos,

que não são aplicados em despesas públicas, pois pertencem a

terceiros, são classificados como receita:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383271

Contabilidade Pública

Um auditor fiscal fez uma planilha sobre as categorias

econômicas das receitas de capital e corrente, pois todos

os meses a Secretaria da Fazenda Municipal era

questionada sobre as receitas de capital e muitos não

compreendiam tal distinção.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Baseado na lei 4.320/64 numere a coluna correspondente a categoria receita corrente e de capital.

(1) Receita Corrente

(2) Receita de Capital

( ) Receita Patrimonial.

( ) Amortização de empréstimos.

( ) Receita de Contribuição.

( ) Receita de Serviços.

( ) Outras receitas de Capital.

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de Iturama - MG

Prova:

HL - 2024 - Prefeitura de Iturama - MG - Contador |

Q3383268

Contabilidade Pública

No final do ano há uma grande preocupação dos

municípios em arrecadar tributos para as despesas

públicas que são pesadas. Um governo municipal que

resolve conceder 20% na antecipação do pagamento do

IPTU do ano seguinte, para serem pagos até 30 de

novembro do ano anterior, poderia ter uma entrada

significativa de recursos públicos, ou seja, uma variação

patrimonial.

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Q3226874

Contabilidade Pública

São exemplos de receita orçamentária e de receita extraorçamentária, respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Candiota - RS

Prova:

FUNDATEC - 2024 - Câmara de Candiota - RS - Contador |

Q3205493

Contabilidade Pública

Sobre a Receita de Transação sem Contraprestação, com base na Norma de

Contabilidade Aplicada ao Setor Público – NBC TSP 01/2016, analise as assertivas a seguir:

I. O anúncio da intenção de transferir recursos para entidade do setor público é, por si só, suficiente para se identificarem os recursos como controlados pelo recebedor.

II. Transferências são ingressos de benefícios econômicos ou potencial de serviços futuros provenientes de transações sem contraprestação, diferentes de tributos.

III. Receita compreende ingressos brutos de benefícios econômicos ou de potencial de serviços recebidos ou a receber pela entidade que reporta a informação, o que representa o aumento na situação patrimonial líquida, com exceção dos aumentos relativos à contribuição dos proprietários.

Quais estão corretas?

I. O anúncio da intenção de transferir recursos para entidade do setor público é, por si só, suficiente para se identificarem os recursos como controlados pelo recebedor.

II. Transferências são ingressos de benefícios econômicos ou potencial de serviços futuros provenientes de transações sem contraprestação, diferentes de tributos.

III. Receita compreende ingressos brutos de benefícios econômicos ou de potencial de serviços recebidos ou a receber pela entidade que reporta a informação, o que representa o aumento na situação patrimonial líquida, com exceção dos aumentos relativos à contribuição dos proprietários.

Quais estão corretas?