Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

No que diz respeito ao Manual Técnico de Orçamento (MTO), julgue o item.

Em sentido amplo, as receitas extraorçamentárias

também são consideradas públicas, que,

entretanto, são recursos financeiros que

apresentam caráter temporário e não integram a

lei orçamentária anual e, portanto, não integram a

programação ordinária.

( ) É reservada à lei complementar, de iniciativa do Poder Executivo, o estabelecimento do plano plurianual, das diretrizes orçamentárias e dos orçamentos anuais.

( ) Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

( ) A Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da Lei.

A sequência está correta em

São receitas correntes as provenientes da realização de recursos financeiros oriundos de constituição de dívidas (1ª parte). São receitas de capital aquelas receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras (2ª parte).

A sentença está:

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

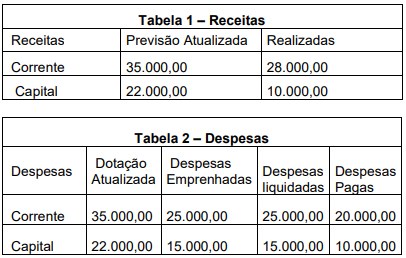

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Em relação aos princípios aplicáveis ao orçamento público, analise as assertivas a seguir:

I. A Lei Orçamentária deve ser uma só e indivisível, contendo os orçamentos fiscal, de investimentos das empresas e o de seguridade social para um dado exercício financeiro.

II. A Lei Orçamentária deve ser elaborada com a vigência de um ano, normalmente igualando-se com o ano civil.

III. Pelo princípio da publicidade, resta a obrigatoriedade de publicação através dos órgãos oficiais de comunicação/divulgação, para o conhecimento de toda a sociedade, com clareza e responsabilidade de uma forma transparente à ação governamental.

Quais estão corretas?

I. Receita com taxas decorrentes do exercício de poder de polícia.

II. Superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

III. Recebimento de caução.

IV. Emissão de papel-moeda.

V. Operação de crédito.

São receitas orçamentárias:

No que se refere ao conceito de receita, para fins da elaboração da DRE, julgue o item a seguir.

As receitas representam os aumentos nos ativos, ou redução

nos passivos, cujo resultado aumenta o patrimônio líquido,

exceto as contribuições dos detentores de capital.

Acerca do sistema de custos no setor público, julgue o seguinte item.

A definição dos objetos de custos é uma responsabilidade

intrínseca à própria organização, e tais objetos podem incluir

unidades organizacionais, produtos, serviços ou programas,

sendo essenciais para a correta alocação e classificação das

origens dos custos.