Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.809 questões

O valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado, é a definição de valor:

1. Custo de liberação. 2. Valor em uso. 3. Sacrifício de substituição. 4. Preço presumido.

Assinale a alternativa que indica todas as afirmativas corretas.

A natureza da informação contábil que registra, processa e evidencia os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, é a:

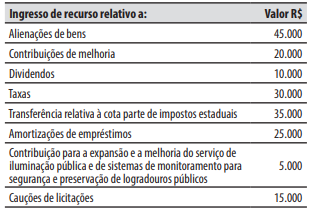

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

Caso 3

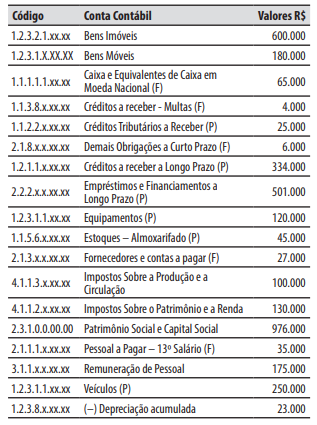

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

A Sra. Maria é servidora pública do município de Anhatomirim e ocupante do cargo efetivo de professora. A Sra. Maria acompanhou um grupo de quatro estudantes do município na Olimpíada Brasileira de Matemática, que foi realizada em Brasília. Para o deslocamento e viagem, o município de Anhatomirim forneceu passagens aéreas aos estudantes e, à Sra. Maria, passagem aérea, diárias e R$ 10.000 a título de suprimento de fundos (adiantamento) para o custeio de alimentação e estadia dos estudantes durante o período da viagem.

Com base na situação acima e nos conhecimentos sobre suprimento de fundos, é correto afirmar que:

Caso 2

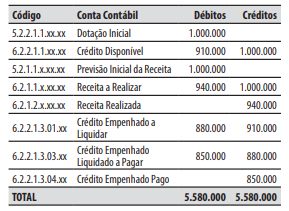

Para responder à questão, considere a seguinte relação de contas contábeis de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento de receita de impostos, no valor de R$ 30.000.

2. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 20.000.

3. Pagamento de uma obrigação, que já havia sido empenhada e liquidada, no valor de R$ 10.000.

4. Ingresso na conta corrente bancária do município, de recurso referente à caução de licitação, no valor de R$ 5.000.

5. Reconhecimento da depreciação de veículos, no valor de R$ 25.000.

Caso 2

Para responder à questão, considere a seguinte relação de contas contábeis de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento de receita de impostos, no valor de R$ 30.000.

2. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 20.000.

3. Pagamento de uma obrigação, que já havia sido empenhada e liquidada, no valor de R$ 10.000.

4. Ingresso na conta corrente bancária do município, de recurso referente à caução de licitação, no valor de R$ 5.000.

5. Reconhecimento da depreciação de veículos, no valor de R$ 25.000.

O Sr. João é microempreendedor individual e em 01/12/2025 foi contratado pelo município de Desterro para realizar, em até 90 dias, o serviço de manutenção e asseio de 10 creches municipais, pelo valor total de R$ 5.000. Em 10/12/2025, o município de Desterro realizou o empenho da despesa em benefício do Sr. João e o autorizou a iniciar os serviços, conforme cronograma previamente estabelecido. Até 31/12/2025, nenhum serviço contratado havia sido prestado ou iniciado pelo Sr. João e o valor de R$ 5.000 foi inscrito pelo município de Desterro em restos a pagar. Durante o mês de janeiro de 2026, o fiscal do contrato do município de Desterro buscou contato com o Sr. João, porém, sem sucesso. No final de janeiro, diante do desaparecimento do Sr. João, o município de Desterro cancelou o valor de R$ 5.000 que estava inscrito em restos a pagar. No início de fevereiro, o Sr. João entrou em contato com o município de Desterro e informou que sofreu um acidente (comprovado por declaração médica e documento hospitalar de internação), o que lhe impediu de exercer sua atividade profissional e prestar o serviço contratado. Apresentou novo cronograma, executou a totalidade do serviço até o final de fevereiro de 2026 e emitiu documento fiscal, no valor de R$ 5.000, cobrando o município de Desterro pelos serviços prestados.

Nesse caso, para realizar o pagamento ao Sr. João, o município de Desterro deve realizar:

Diante dessa situação, a comissão elaborou relatório apontando fragilidades nos controles internos e recomendando providências corretivas.

À luz das práticas de gestão e controle patrimonial no setor público, assinale a alternativa correta:

Considerando os princípios e procedimentos da gestão patrimonial no setor público, assinale a alternativa correta:

Relacione abaixo a Classificação (Coluna 1) com suas respectivas Definições (Coluna 2).

Coluna 1 Classificação

1. Natureza da receita 2. Função 3. Categoria econômica

Coluna 2 Definições

( ) Origem dos recursos (tributos, transferências). ( ) Área de atuação governamental (saúde, educação). ( ) Receita corrente ou de capital.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

(__)O Suprimento de Fundos é caracterizado como uma despesa orçamentária, pois no momento da concessão ocorre o empenho, a liquidação e o pagamento.

(__)A concessão de Suprimento de Fundos pode ser feita a servidor que esteja respondendo a inquérito administrativo ou declarado em alcance.

(__)O servidor que receber o Suprimento de Fundos é obrigado a prestar contas de sua aplicação, sujeitando-se a tomada de contas se não o fizer no prazo.

(__)É permitida a utilização do Suprimento de Fundos para a aquisição de bens permanentes ou imóveis, desde que haja autorização legislativa específica.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

De acordo com a Lei nº 4.320/1964, o ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento, pendente ou não de implemento de condição, é o/a: