Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Em relação às origens da receita, enumere os itens a seguir:

Tipos de receita

1. Corrente

2. Capital

Descrição

( ) Recebimento de juros, por atraso do contribuinte no pagamento do aluguel.

( ) Recebimento do Imposto Predial e Territorial Urbano (IPTU) referente à imóvel localizado na região central da cidade.

( ) Amortização de cinco parcelas do financiamento concedido ao instituto de previdência municipal.

( ) Recebimento da taxa de limpeza urbana.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a numeração da segunda coluna de cima para baixo.

(__)Simulação de depreciação.

(__)Registro do contrato de serviços.

(__)Empenho da despesa de serviços de terceiros - pessoa jurídica.

(__)Arrecadação de Receita Orçamentária - Operação de Crédito Externa.

A seguir assinale a alternativa com a ordem CORRETA de cima para baixo:

I.Investimento são gastos visando benefícios futuros, como uma máquina.

II.Custos são gastos direta e indiretamente com a comercialização, a direção e com despesas financeiras como gasto com anúncio ou com festa.

III.Perda corresponde a gastos relativo a aquisição de bem ou serviço a ser utilizado na produção de outros bens ou serviços.

Após análise, assinale a alternativa CORRETA:

(__)Controles da Execução do Planejamento e Orçamento.

(__)Passivo e Patrimônio Líquido.

(__)Variações Patrimoniais Diminutivas.

(__)Variações Patrimoniais Aumentativas.

A seguir assinale a alternativa com a ordem CORRETA de cima para baixo:

I. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas são exemplos de fluxos de caixa que decorrem das atividades de investimento.

II. A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem, dentre outros aspectos, as mudanças nos ativos líquidos da entidade e sua estrutura financeira.

III. A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

IV. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade, sendo os pagamentos de caixa a empregados ou por conta de empregados um exemplo de fluxo de caixa que decorre das atividades de financiamento.

Estão corretas as afirmativas:

1. Despesas de Exercícios Anteriores.

2. Crédito adicional.

3. Restos a Pagar.

Instrumento de ajuste orçamentário para autorização de despesas não computadas ou insuficientemente dotadas na lei orçamentária.

Despesa de exercício encerrado, para a qual o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-la, que não se tenha processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente.

Despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas (despesas empenhadas e liquidadas) das não processadas (despesas apenas empenhadas e aguardando a liquidação).

A sequência correta, na ordem apresentada, é:

- Data do pagamento: 04/01/2024

- Vencimento original do tributo: 15/12/2023

- Valor do tributo: R$ 1.600,00.

- Valor dos juros e multa de mora: R$ 140,00

Considere que não foi realizado nenhum registro contábil acerca dos encargos de mora e assinale a alternativa que apresenta a variação da empresa no momento do pagamento:

Despesa Orçamentária: R$ 8.000.000,00 Recebimentos Extraorçamentários: R$ 50.000.000,00 Transferências Financeiras Concedidas: R$ 100.000.000,00 Receitas Orçamentárias: R$ 10.000.000,00 Transferências Financeiras Recebidas: R$ 300.000.000,00 Pagamentos Extraorçamentários: R$ 30.000.000,00

Com base nas informações fornecidas, é CORRETO afirmar que o resultado financeiro apurado no BF para o exercício de referência é de:

A respeito das Demonstrações Contábeis, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A Demonstração do Resultado do Exercício evidencia o quanto a empresa agregou de valor, o quanto gerou de valor e sua distribuição.

( ) A Demonstração das Mutações do Patrimônio Líquido evidencia as entradas e saídas de recursos em um determinado período.

( ) O Balanço Patrimonial indica como está a posição econômica e financeira de uma empresa. É composto por três grupos: ativo, passivo e patrimônio líquido.

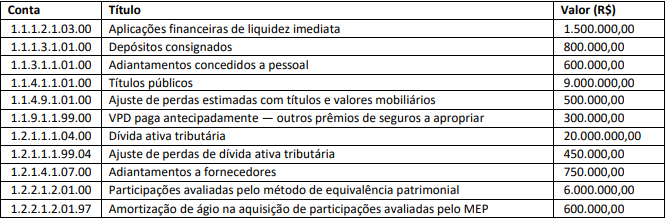

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):