Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Determinado município encerrou o exercício de 2023 com a seguinte execução orçamentária:

- Receita Prevista: R$ 100.000.000,00

- Receita Lançada: 90% da receita prevista

- Receita Arrecadada: 80% das receitas lançadas

Com base nessas informações, é correto afirmar que:

Determinado município encerrou o exercício de 2023 com a seguinte execução orçamentária:

- Despesa Fixada: R$ 100.000.000,00

- Créditos adicionais abertos durante o exercício: R$ 10.000.000,00

- Despesas Empenhadas: 90% das despesas autorizadas - Despesas Liquidadas: 80% das despesas empenhadas

- Despesas Pagas: 95% das despesas liquidadas

Com base nessas informações é correto afirmar que:

Com base no Plano de Contas Aplicado ao Setor Público (PCASP), é correto afirmar que os lançamentos contábeis a seguir se referem respectivamente:

D Receita Realizada

C Receita a Realizar

D Caixa e equivalentes de caixa em moeda nacional

C Crédito Tributário a Recebe

( ) Para efeito de classificação da despesa orçamentária, considera-se material permanente aquele de duração superior a cinco anos.

( ) Na Lei de Orçamento, as receitas e despesas que estejam relacionadas poderão ser compensadas e demonstradas pelo seu valor líquido.

( ) A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

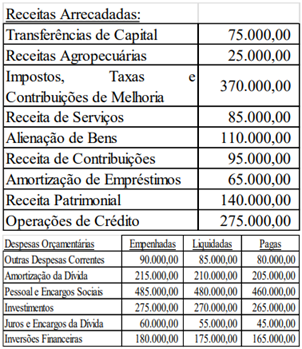

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

As contas anuais dos administradores e demais responsáveis por unidades jurisdicionadas das administrações direta e indireta, estadual e municipal de Minas Gerais serão organizadas e apresentadas ao Tribunal de Contas do Estado de Minas Gerais de acordo com as disposições da Instrução Normativa nº 14/2011. Sobre a composição das contas anuais, analise as afirmativas a seguir.

I. Rol de responsáveis e relatório de gestão.

II. Relatórios sobre a execução orçamentária, financeira e patrimonial.

III. Pareceres sobre os atos de gestão emitidos por unidades administrativas competentes, órgãos ou entidades que devem se pronunciar sobre as contas ou sobre a gestão da unidade jurisdicionada.

IV. Demonstrativos e demonstrações necessários à evidenciação das gestões orçamentária, financeira e patrimonial, de acordo com as Normas Brasileiras de Contabilidade.

Está correto o que se afirma em

Considere que determinada Câmara Municipal apresentou as seguintes informações relativas à folha de pagamento de um Vereador:

Remuneração bruta R$ 3.213,50

Contribuição social e encargos sociais devidos pelo empregador R$ 706,97

Contribuição social retida do agente político R$ 288,67

Imposto de Renda retido na fonte R$ 43,01

Considerando apenas as informações apresentadas, a contabilização da folha de pagamento irá gerar um aumento na Variação Patrimonial Diminutiva – VPD no valor de:

A Câmara Municipal Delta, Poder Legislativo Municipal, integrante do orçamento fiscal do Município Delta, adquiriu veículos oficiais para uso em serviço dos parlamentares. Abaixo são feitas afirmativas sobre o tratamento contábil realizado pelo controle interno da Câmara, à luz da Contabilidade Aplicada ao Setor Público – CASP e do Plano de Contas Aplicado no setor Público - PCASP:

I. Registra-se o contrato de aquisição dos veículos nas classes do PCASP típicas de controle e nas informações contábeis patrimoniais.

II. Contabilizam-se nas informações orçamentárias e típicas de controle, respectivamente, o empenho e o comprometimento dos recursos disponíveis.

III. No ato da liquidação com a devida incorporação patrimonial dos veículos oficiais, os registros acontecem nas informações contábeis, patrimoniais e orçamentárias.

IV. Por ser do Poder Legislativo, o sistema de controle interno está desobrigado de contabilizar nas classes típicas de controle.

Marque a alternativa CORRETA: