Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Diante da dúvida apresentada, pede-se ao Candidato que assinale a alternativa que apresenta o grupo da empresa pública que pertence a conta contábil que deve receber o registro credor:

Suponha que um Município do Estado do Paraná tenha realizado o Leilão de um bem ocioso (veículo), tendo em vista que o Ente público adquiriu novos veículos para sua frota. Os dados da operação foram os seguintes:

- Valor de aquisição do bem: R$ 300.000,00.

- Data da aquisição (mesma data do início do uso): 01/05/2022.

- Valor residual do bem: R$ 60.000,00.

- Vida útil estimada: 5 (cinco) anos.

- Data da alienação (venda): 31/01/2025.

- Valor da alienação: R$ 130.000,00.

Com base nos dados apresentados e, sabendo que a depreciação do bem é linear (não acelerada), assinale o valor do resultado bruto da venda do bem:

A contabilidade acompanha e demonstra a mutação patrimonial ocorrida ao longo de determinado período, servindo como importante fonte para a tomada de decisão. Considere as seguintes informações para a resolução da questão:

- Compra de mercadorias para estoque, com pagamento a ser realizado em 30 (trinta) dias: R$ 200.000,00.

- Pagamentos de fornecedor referente serviço prestado no mês anterior (despesa já apropriada): R$ 140.000,00.

- Adiantamento salarial concedido: R$ 180.000,00.

- Apropriação (registro contábil) de despesa do mês a ser paga no quinto dia do mês seguinte: R$ 150.000,00.

- Transferência de recursos para aplicação financeira com liquidez imediata: R$ 100.000,00.

- Compra de Ativo Imobilizado para pagamento em 10 (dez) parcelas mensais e consecutivas: valor original da operação: R$ 250.000,00.

- Recebimento receita ocorrida no mês anterior (receita já apropriada): R$ 350.000,00.

Com base nas informações acima, é possível afirmar que a variação do Ativo Circulante e Passivo Circulante, respectivamente, corresponde a:

Ao final do mês de Janeiro de 2025 foram realizados os seguintes registros contábeis no sistema patrimonial de um Ente público:

- Folha de pagamento bruta: R$ 3.100.000,00.

- Previdência Social descontada dos trabalhadores: R$ 350.000,00.

- Imposto de Renda Retido na Fonte: R$ 200.000,00.

- Previdência Social patronal: R$ 600.000,00.

- Provisão (apropriação) mensal de férias a pagar: R$ 250.000,00.

- Consignações retidas para repasse a terceiros: R$ 100.000,00.

Com base somente nas informações acima, o valor do aumento do Passivo do Ente público foi de:

A natureza de informação que registra e processa atos de gestão que podem alterar o patrimônio do setor público é:

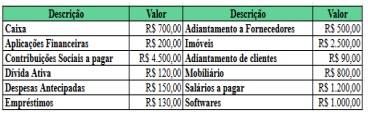

As informações a seguir servem de base para responder à questão.

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

As informações a seguir servem de base para responder à questão.

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

Julgue o item que se segue, de acordo com a Lei de Responsabilidade Fiscal — LRF (Lei Complementar n.º 101/2000) e o Novo Regime Fiscal (Lei Complementar n.º 200/2023).

Os tribunais de justiça e demais órgãos do Poder Judiciário não são obrigados a divulgar relatórios de gestão fiscal e execução orçamentária, uma vez que não integram a estrutura do Poder Executivo e detêm autonomia administrativa.

Julgue o item que se segue, de acordo com a Lei de Responsabilidade Fiscal — LRF (Lei Complementar n.º 101/2000) e o Novo Regime Fiscal (Lei Complementar n.º 200/2023).

Os órgãos do Poder Judiciário são dotados de autonomia financeira para contratar empréstimos e realizar operações de crédito de forma direta, sem necessidade de prévia autorização legislativa ou observância dos limites de endividamento impostos pela LRF.

Julgue o item que se segue, de acordo com a Lei de Responsabilidade Fiscal — LRF (Lei Complementar n.º 101/2000) e o Novo Regime Fiscal (Lei Complementar n.º 200/2023).

De acordo com o Novo Regime Fiscal, a variação real dos limites de despesa primária dos órgãos da União está condicionada ao cumprimento da meta de resultado primário do exercício anterior, podendo variar entre 50% e 70% da variação real da receita primária.

No que se refere às despesas públicas, julgue o seguinte item.

O pagamento da despesa pode ser efetuado antes da realização do empenho, desde que haja disponibilidade de caixa suficiente na administração pública para cobrir o valor devido, garantindo-se maior agilidade na execução orçamentária.

No que se refere às despesas públicas, julgue o seguinte item.

O suprimento de fundos consiste em adiantamento destinado a cobrir despesas urgentes da administração pública, assim, dada sua urgência, dispensa o trâmite normal da execução orçamentária, podendo ser concedido a qualquer servidor público, sem necessidade de autorização formal da autoridade competente.

No que se refere às despesas públicas, julgue o seguinte item.

A distinção entre despesas obrigatórias e discricionárias é fundamental para a gestão orçamentária, pois permite identificar os gastos que têm previsão legal ou constitucional e, por outro lado, aqueles que podem ser alterados de acordo com as prioridades do governo.