Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.809 questões

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Taiúva - SP

Prova:

Avança SP - 2026 - Prefeitura de Taiúva - SP - Tesoureiro |

Q4092530

Contabilidade Pública

Complete a lacuna com o texto literal do Art. 58

da Lei nº 4.320/1964: "O empenho de despesa

é o ato emanado de autoridade competente que

cria para o Estado obrigação de pagamento

pendente ou não de implemento de _______________."

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Taiúva - SP

Prova:

Avança SP - 2026 - Prefeitura de Taiúva - SP - Tesoureiro |

Q4092528

Contabilidade Pública

Julgue as assertivas com (V) para Verdadeiro ou

(F) para Falso, identificando quais dos itens

abaixo são instrumentos de transparência da

gestão fiscal expressamente previstos no Art. 48

da Lei Complementar nº 101/2000 (LRF):

( ) Os planos, orçamentos e leis de diretrizes orçamentárias.

( ) As prestações de contas e o respectivo parecer prévio.

( ) O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

A sequência correta de cima para baixo é:

( ) Os planos, orçamentos e leis de diretrizes orçamentárias.

( ) As prestações de contas e o respectivo parecer prévio.

( ) O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

A sequência correta de cima para baixo é:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Taiúva - SP

Prova:

Avança SP - 2026 - Prefeitura de Taiúva - SP - Tesoureiro |

Q4092527

Contabilidade Pública

Segundo a literalidade do § 4° do Art. 105 da

Lei nº 4.320/1964, o Passivo Permanente

compreenderá:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Taiúva - SP

Prova:

Avança SP - 2026 - Prefeitura de Taiúva - SP - Tesoureiro |

Q4092526

Contabilidade Pública

Complete a lacuna com a literalidade do Art.

102 da Lei nº 4.320/1964: "O Balanço

Orçamentário demonstrará as receitas e

despesas previstas em confronto com as _________________."

Q4091104

Contabilidade Pública

A despesa apresenta diferentes estágios com

finalidades específicas. Sobre os estágios da despesa

pública é correto afirmar:

Q4091103

Contabilidade Pública

Assinale a alternativa correta em relação a créditos

adicionais e fontes de recursos:

Q4091099

Contabilidade Pública

Sobre os procedimentos contábeis patrimoniais é

correto afirmar:

Q4091098

Contabilidade Pública

Com base no MCASP assinale a alternativa correta:

Q4091097

Contabilidade Pública

Com base nas informações constantes na NBC TSP

em relação aos elementos das demonstrações

contábeis, analise se as assertivas são corretas ou não

e assinale a alternativa correta:

I. Nem todos os direitos de uma entidade são ativos dessa entidade. Para serem ativos da entidade, os direitos devem ter potencial de serviço ou benefícios econômicos além daqueles disponíveis para todas as outras partes e ser controlados pela entidade.

II. Os passivos podem surgir de obrigações não legalmente vinculantes. Essas diferem das obrigações legais, pois a parte para a qual existe a obrigação não pode tomar medidas legais (ou equivalentes) para fazer liquidá-las.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

IV. O superávit ou o déficit da entidade para o exercício é a diferença entre as receitas e as despesas que constam na demonstração que evidencia o desempenho das entidades do setor público.

I. Nem todos os direitos de uma entidade são ativos dessa entidade. Para serem ativos da entidade, os direitos devem ter potencial de serviço ou benefícios econômicos além daqueles disponíveis para todas as outras partes e ser controlados pela entidade.

II. Os passivos podem surgir de obrigações não legalmente vinculantes. Essas diferem das obrigações legais, pois a parte para a qual existe a obrigação não pode tomar medidas legais (ou equivalentes) para fazer liquidá-las.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

IV. O superávit ou o déficit da entidade para o exercício é a diferença entre as receitas e as despesas que constam na demonstração que evidencia o desempenho das entidades do setor público.

Q4091096

Contabilidade Pública

De acordo com o Art. 11, § 2º da Lei nº 4.320/1964, o

superávit do Orçamento Corrente, resultante da

diferença positiva entre receitas correntes e despesas

correntes, embora não constitua receita arrecadada,

deve ser classificado como Receita:

Q4091095

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual

analise as afirmativas abaixo e assinale a correta:

Q4090536

Contabilidade Pública

Durante a execução orçamentária de um órgão público, o administrador identifica que determinado serviço foi devidamente contratado e executado pelo fornecedor, sendo necessário adotar as providências para viabilizar o pagamento da despesa pública, em conformidade com a legislação vigente.

Considerando as etapas da execução da despesa pública, assinale a alternativa CORRETA.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090414

Contabilidade Pública

Sobre os Balanços e as Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP), assinale a

alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090411

Contabilidade Pública

A respeito das contas contábeis da Demonstração

das Variações Patrimoniais de um determinado

instituto federal e de seus respectivos grupos de

contas, relacione as colunas e assinale a

alternativa com a sequência correta.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

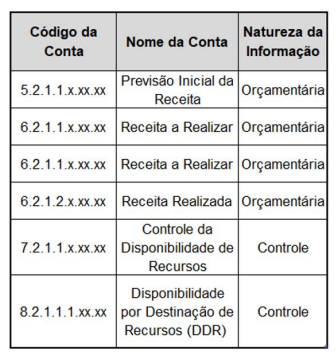

Q4090408

Contabilidade Pública

Um servidor de um instituto federal foi designado

para atuar no departamento de contabilidade. Sua

atribuição consiste em efetuar os registros

contábeis relacionados à Receita Orçamentária,

conforme o Plano de Contas Aplicado ao Setor

Público (PCASP). Esse servidor observou as

contas a seguir, conforme PCASP:

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Considerando exclusivamente as informações fornecidas e observando a lógica dos registros contábeis previstos no PCASP, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090406

Contabilidade Pública

A Natureza de Informação Patrimonial tem como

objetivo registrar, processar e evidenciar os fatos

financeiros e não financeiros relacionados à

composição do patrimônio público e suas

variações qualitativas e quantitativas. Nesse

contexto, assinale a alternativa que apresenta um

grupo pertencente à classe 4 do Plano de Contas

Aplicado ao Setor Público (PCASP), vinculado às

Variações Patrimoniais Aumentativas.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090405

Contabilidade Pública

Um instituto federal adquiriu um equipamento

conforme os registros orçamentários a seguir:

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

• 03/02/2026: empenho de despesa no valor de R$ 120.000 referente à aquisição do equipamento;

• 18/02/2026: entrega do equipamento; a despesa foi liquidada e paga;

• 25/02/2026: empenho de despesa no valor de R$ 6.000 referente ao transporte especializado e à montagem do equipamento;

• 10/03/2026: conclusão da montagem; a despesa foi liquidada e paga.

Considerando as normas da Contabilidade Aplicada ao Setor Público (CASP), especialmente no que se refere ao reconhecimento e à mensuração de ativos imobilizados, assinale a alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090403

Contabilidade Pública

No tocante à Demonstração das Mutações no

Patrimônio Líquido (DMPL) dos institutos federais,

analise as assertivas e assinale a alternativa que

aponta a(s) correta(s).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090401

Contabilidade Pública

A respeito da avaliação e da mensuração de ativos

e passivos do setor público, analise as assertivas

e assinale a alternativa que aponta a(s) correta(s).

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

I. Influência Significativa é o poder de uma entidade do setor público participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar de forma individual ou conjunta essas políticas.

II. Redução ao valor recuperável é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

III. Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Tecnólogo-Área Gestão Financeira |

Q4090391

Contabilidade Pública

A Dívida Ativa é o conjunto de créditos tributários

e não tributários em favor da Fazenda Pública, não

recebidos no prazo para pagamento definido em lei

ou em decisão proferida em processo regular,

inscrito pelo órgão ou pela entidade competente,

após apuração de certeza e liquidez. Quanto à

Dívida Ativa, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.