Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.809 questões

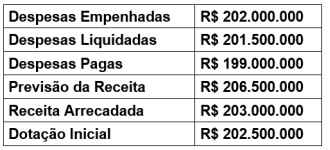

Considere as seguintes informações extraídas do Balanço Orçamentário (BO) de um instituto federal, referentes ao exercício financeiro de 2025:

Com base nessas informações, é correto afirmar que o resultado da execução orçamentária foi

I. O PCASP realiza a segregação das informações fiscais dos órgãos públicos, sendo que as contas contábeis são classificadas segundo a natureza das informações.

II. O PCASP realiza o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis.

III. O PCASP realiza a segregação das informações orçamentárias e patrimoniais, sendo que as contas contábeis são classificadas segundo a natureza das informações que evidenciam, podendo ser orçamentária, patrimonial e de controle.

I. A entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas. A compensação desses elementos no balanço patrimonial ou na demonstração do resultado, exceto quando refletir a essência da transação ou outro evento, prejudica a capacidade dos usuários de compreender as transações, outros eventos e condições que tenham ocorrido e de avaliar os futuros fluxos de caixa da entidade.

II. O Balanço Orçamentário é composto pelo Quadro Principal, pelo Quadro da Execução dos Restos a Pagar Não Processados e pelo Quadro da Execução dos Restos a Pagar Processados. Para sua elaboração são utilizadas as classes de contas 1 a 4 do PCASP.

III. Conforme previsto no art. 43 da Lei nº 4.320/1964, o superávit financeiro apurado em balanço patrimonial do exercício anterior constitui fonte para abertura de crédito adicional. No Balanço Orçamentário, tais valores devem ser considerados como receita orçamentária do exercício de referência e serão computados no cálculo do déficit ou superávit orçamentário.

( ) O PCASP segrega as contas-contábeis de acordo com a natureza das informações que estas evidenciam. Desta forma, compõem o PCASP as contas de caráter orçamentário, patrimonial, financeiro e de compensação.

( ) Na estrutura do PCASP, as contas contábeis são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

( ) A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das DCASP e do BSPN, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos.

I. Valor contábil é o montante pelo qual um ativo é reconhecido após a dedução da depreciação acumulada e das perdas acumuladas por redução ao valor recuperável.

II. Valor recuperável é o menor valor entre o valor justo do ativo gerador de caixa líquido de despesas de venda e o seu valor em uso.

III. Valor residual do ativo é o montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

( ) O adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária, nesta ordem: empenho, liquidação e pagamento.

( ) O servidor em alcance poderá receber novo adiantamento, em casos excepcionais, e mediante autorização específica do ordenador de despesas.

( ) Cada ente da Federação deve regulamentar o seu regime de adiantamento, observando as peculiaridades de seu sistema de controle interno, de forma a garantir a correta aplicação do dinheiro público.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

A comparação entre valores orçados e realizados deve ser incluída nas demonstrações das entidades que publicam seu orçamento aprovado.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

Definem-se equivalentes de caixa como aplicações financeiras de curto prazo e alta liquidez, com risco insignificante de mudança de valor.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

Consideram-se demonstrações separadas as de entidade que não possui investimentos em controlada, em coligada ou em joint venture.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

O princípio do controle é o critério central para a definição da obrigatoriedade de consolidação das demonstrações contábeis de uma entidade.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

A retificação de erros materiais de períodos anteriores deve ser realizada de forma prospectiva, afetando apenas o exercício atual.

Com base nas Normas Brasileiras de Contabilidade para o Setor Público relativas a instrumentos financeiros, julgue o item seguinte.

No reconhecimento inicial, a entidade do setor público pode mensurar contas a receber e contas a pagar de curto prazo pelo valor da fatura original, sem necessidade de ajuste ao valor presente, desde que o efeito do desconto financeiro seja considerado imaterial.

Com base nas Normas Brasileiras de Contabilidade para o Setor Público relativas a instrumentos financeiros, julgue o item seguinte.

O emitente de um instrumento financeiro deve classifica-lo no balanço patrimonial como passivo ou patrimônio líquido conforme a essência do acordo contratual, devendo o titular desses mesmos instrumentos aplicar as regras gerais de reconhecimento e mensuração de ativos financeiros, exceto se houver controle ou coligação entre os envolvidos na operação.