Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.809 questões

Com base nas Normas Brasileiras de Contabilidade para o Setor Público relativas a instrumentos financeiros, julgue o item seguinte.

No âmbito do setor público, a definição de instrumento financeiro restringe-se aos contratos formais, não sendo admitida a inclusão de contas a receber ou a pagar que derivem de compromissos de natureza não contratual, ainda que possuam efeito econômico similar.

Com base nas Normas Brasileiras de Contabilidade para o Setor Público relativas a instrumentos financeiros, julgue o item seguinte.

As normas exigem que a entidade pública que mudar seu modelo de negócios e reclassificar ativos financeiros de forma prospectiva reapresente obrigatoriamente os ganhos, perdas ou juros reconhecidos em períodos anteriores à data da reclassificação.

Com base nas Normas Brasileiras de Contabilidade para o Setor Público relativas a instrumentos financeiros, julgue o item seguinte.

Para que uma relação de proteção financeira seja qualificada para a contabilidade de hedge, é facultada à entidade a elaboração de documentação formal no início da operação, desde que a eficácia do instrumento seja comprovada por auditores durante o período de elaboração das demonstrações contábeis.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público (NBC TSP) relativas a provisões, passivos contingentes e ativos contingentes, estoques, ativo imobilizado, ativo intangível, bem como à redução ao valor recuperável de ativo não gerador de caixa, julgue o item a seguir.

Os estoques que sejam mantidos por entidades do setor público especificamente para distribuição gratuita devem ser mensurados pelo valor correspondente ao menor valor entre o seu custo histórico e o seu custo corrente de reposição.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público (NBC TSP) relativas a provisões, passivos contingentes e ativos contingentes, estoques, ativo imobilizado, ativo intangível, bem como à redução ao valor recuperável de ativo não gerador de caixa, julgue o item a seguir.

Terrenos e edificações adquiridos em conjunto por entidade pública devem ser tratados contabilmente como um único ativo indivisível, de modo que o aumento no valor de mercado do terreno compense a depreciação da edificação.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público (NBC TSP) relativas a provisões, passivos contingentes e ativos contingentes, estoques, ativo imobilizado, ativo intangível, bem como à redução ao valor recuperável de ativo não gerador de caixa, julgue o item a seguir.

Itens como marcas, títulos de publicações e listas de usuários de serviços gerados internamente pela própria entidade podem ser reconhecidos como ativos intangíveis, desde que seus custos na fase de desenvolvimento sejam mensurados confiavelmente.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público (NBC TSP) relativas a provisões, passivos contingentes e ativos contingentes, estoques, ativo imobilizado, ativo intangível, bem como à redução ao valor recuperável de ativo não gerador de caixa, julgue o item a seguir.

No setor público, uma provisão deve ser reconhecida no balanço patrimonial sempre que a saída de recursos for classificada como possível, desde que o montante da obrigação possa ser estimado com adequada confiabilidade pela entidade.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público (NBC TSP) relativas a provisões, passivos contingentes e ativos contingentes, estoques, ativo imobilizado, ativo intangível, bem como à redução ao valor recuperável de ativo não gerador de caixa, julgue o item a seguir.

Define-se redução ao valor recuperável como a perda de benefícios econômicos futuros ou potencial de serviços de um ativo que seja superior ao reconhecimento sistemático da redução desses benefícios decorrente da depreciação periódica.

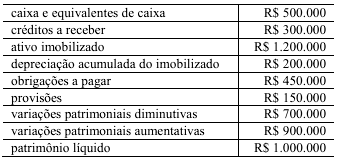

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Considerando-se apenas as contas patrimoniais do balancete, é correto concluir que o saldo patrimonial apurado é de R$ 1.200.000.

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

De acordo com a NBC TSP ‒ Estrutura Conceitual, julgue o próximo item.

Somente entidades da administração pública direta reportam a informação contábil de propósito geral, sendo vedada a inclusão de entidades controladas no perímetro contábil.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

O mecanismo de fonte ou destinação de recursos permite rastrear a origem e a vinculação legal dos recursos que financiam a despesa da entidade, auxiliando o controle de restrições.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

Na elaboração da DFC pelo método indireto, parte-se do resultado orçamentário e ajustam-se as variações de caixa e de restos a pagar para se obter o fluxo líquido das operações.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

A demonstração das variações patrimoniais evidencia variações patrimoniais aumentativas e diminutivas e o saldo patrimonial do período.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

As regras de integridade do PCASP autorizam que contas incompatíveis sejam usadas livremente, desde que haja saldo suficiente para registrar o fato.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

As naturezas da informação contábil no PCASP permitem evidenciar fatos sob perspectivas distintas, como orçamentária, patrimonial e de controle, que devem manter coerência e integridade.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

O suprimento de fundos é forma ordinária de execução de despesas, aplicável a quaisquer gastos, desde que exista dotação suficiente.

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço financeiro evidencia ingressos e dispêndios orçamentários e extraorçamentários, bem como os saldos em espécie do exercício anterior e do exercício corrente.

O PCASP padroniza a estrutura de contas para permitir comparabilidade e consolidação das informações contábeis no setor público.

Acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço orçamentário evidencia a execução das receitas e despesas do orçamento, comparando previsão e arrecadação, fixação e execução.