Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 320 questões

Na mensuração dos ativos de infraestrutura, é utilizada a mesma base de mensuração dos demais ativos imobilizados.

I. De modo geral, todas as provisões são contingentes porque guardam certezas quanto ao seu prazo ou valor e serão registradas no Balanço Patrimonial.

II. O termo passivo contingente é utilizado para passivos que atendam aos critérios de reconhecimento e serão registrados no Balanço Patrimonial.

III. Poderá ocorrer caso em que nenhuma estimativa confiável possa ser realizada. Nessa situação, há a existência de passivo que não pode ser reconhecido. Esse passivo deverá ser divulgado como passivo contingente.

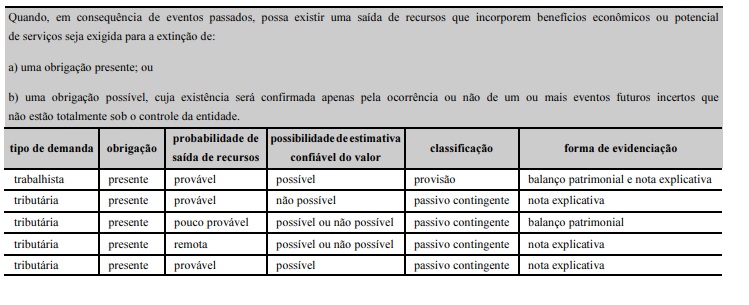

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

Com base na NBC TSP 19 - Provisões, Passivos Contingentes e Ativos Contingentes, define-se provisão como passivo de prazo ou valor incerto. Sobre provisões, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa que apresenta a sequência correta.

( ) Uma provisão deve ser reconhecida quando a entidade tem a uma obrigação presente como resultado de evento passado, seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação, e possa ser feita uma estimativa confiável do montante da obrigação.

( ) As provisões devem ser reavaliadas em cada data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

( ) Uma provisão deve ser usada somente para os gastos para os quais a provisão foi reconhecida originalmente.

( ) Provisões para perdas operacionais futuras devem ser reconhecidas.

I Uma decisão da entidade origina uma obrigação, independentemente de ter sido comunicada a terceiros. II Existe uma obrigação presente (formalizada ou não) resultante de eventos passados. III É possível fazer uma estimativa confiável do valor da obrigação. IV A entidade não possui alternativa realista senão negociar a obrigação criada pelo evento em curto ou longo prazo. As provisões devem ser reconhecidas quando estiverem presentes os requisitos citados nos itens

Para se efetuar correta contabilização de operações típicas na Contabilidade Pública e Orçamentária é importante ter conhecimento sobre os aspectos gerais e a estrutura que abarca referidas contabilizações. Diante do exposto, assinale a afirmativa INCORRETA.

Tendo como referência os normativos e a legislação vigente, julgue o item que se segue, acerca da mensuração de ativos e passivos na contabilidade pública.

Ente público da administração direta que figure como réu em

ação trabalhista com grande probabilidade de ganho do autor

da ação deverá reconhecer um passivo contingente

correspondente a esse evento, ainda que incerto o valor final da

causa.

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade