Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 320 questões

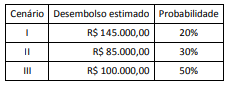

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no

valor de:

Ativos Contingentes usualmente decorrem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial de serviços. Em relação aos Ativos Contingentes, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Os Ativos Contingentes devem ser reconhecidos em contas patrimoniais, uma vez que podem resultar no reconhecimento de receitas que virão a ser realizadas.

II Quando uma entrada de recursos for considerada provável, os Ativos Contingentes deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

III Os Ativos Contingentes deverão ser reavaliados continuamente para assegurar que os reflexos de sua evolução sejam adequadamente apresentados nas demonstrações contábeis.

As afirmativas I, II e III são, respectivamente:

Considere as afirmações sobre as condições necessárias para o reconhecimento de uma provisão:

I. Ter a entidade uma obrigação presente (legal ou não formalizada) como resultado de um evento passado.

II. Pode ser feita uma estimativa confiável do valor da obrigação.

III. É possível que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

IV. É provável que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

Conforme a Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 03 - Provisões, Passivos Contingente e Ativos Contingentes são necessários, para o reconhecimento de uma provisão, os itens:

Com base em Francischini e Gurgel (2013), em relação à Administração do Patrimônio, analise as assertivas que seguem e assinale V, se verdadeiras, ou F, se falsas.

( ) Entende-se como ativo imobilizado todo ativo de natureza relativamente permanente, que é, em geral, mantido na empresa para a utilização na produção de mercadorias ou prestação de serviços.

( ) Os veículos fabricados em uma indústria automobilística são considerados ativos imobilizados, pois se destinam à venda.

( ) Um prédio de uma fábrica desativada permanece classificado como ativo imobilizado.

( ) A provisão para depreciação dos bens do ativo imobilizado deve ser constituída anual e proporcionalmente à vida útil estimada das imobilizações depreciáveis.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A NBC TSP 03 dita as normas para Provisões, Passivos Contingentes e Ativos Contingentes.

Com relação a essa norma, é correto afirmar que

Considerando a Norma Brasileira de Contabilidade Técnica do Setor Público – NBC TSP 03 de 2016, analise as afirmativas a seguir e verifique quais são condições obrigatórias para que uma Provisão seja reconhecida.

I. A empresa possuir uma obrigação presente (formal ou informal) decorrente de evento passado;

II. For provável a necessidade de saída de recursos da empresa ou potencial de serviços para liquidação dessa obrigação;

III. Existir uma obrigação possível que possa exigir saída de recursos, mas que, provavelmente, não irá exigir esta saída.

IV. For possível realizar uma estimativa confiável referente ao valor da obrigação.

Assinale a alternativa correta:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Dependendo da maior ou menor probabilidade de

ocorrência de uma saída de recursos, deve‐se registrar

uma provisão ou um passivo contingente. Se a

possibilidade for remota, é dispensável o registro do

fato.

A respeito de provisões e passivos contingentes, julgue o próximo item.

Um tipo de passivo contingente é o constituído por uma obrigação possível que resulta de eventos passados, mas cuja existência depende de ocorrência futura, que não está sob controle total da entidade.

Julgue o próximo item, relativo à norma de gestão dos recursos públicos e de planejamento orçamentário.

Se determinado órgão público identificar um risco de gestão capaz de afetar as contas públicas, deverá adicionar relatório sobre esse risco na lei de diretrizes orçamentárias, incluindo as providências a serem tomadas caso o risco se concretize.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

As provisões são obrigações de natureza distinta das contas a pagar e dos passivos derivados de apropriações por competências.