Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 320 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489397

Contabilidade Pública

I concessão de suprimento de fundos, ainda pendente de prestação de contas;

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

Os eventos I e II devem ser registrados como variação patrimonial quantitativa diminutiva: ambos caracterizam despesas do MPU sob o enfoque patrimonial.

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

Os eventos I e II devem ser registrados como variação patrimonial quantitativa diminutiva: ambos caracterizam despesas do MPU sob o enfoque patrimonial.

Ano: 2014

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2014 - UFPE - Técnico em Contabilidade |

Q489753

Contabilidade Pública

Das despesas no setor público uma das provisões que deve ser feita é:

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475326

Contabilidade Pública

A Provisão para férias será contabilizada tendo como contrapartida uma conta de:

Q467108

Contabilidade Pública

O COREN-PB, em cumprimento a Resolução do COFEN resolve reconhecer em seus registos contábeis a inadimplência dos profissionais de enfermagem inscritos. No momento do reconhecimento do crédito tributário, pode haver incerteza sobre o montante a ser transferido, devido ao fato de que esses tributos pode não ser arrecadados e, portanto, inscritos em dívida ativa. Dessa forma é correto afirmar que:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436240

Contabilidade Pública

Com relação às variações patrimoniais e à mensuração de ativos e passivos, julgue os itens a seguir.

Os passivos contingentes são periodicamente avaliados para se determinar se uma saída de recursos que incorpora benefícios econômicos se tornou provável.

Os passivos contingentes são periodicamente avaliados para se determinar se uma saída de recursos que incorpora benefícios econômicos se tornou provável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403208

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Quanto ao valor e à data prevista de pagamento, as provisões e os passivos contingentes são contabilizados com algum grau de incerteza.

Quanto ao valor e à data prevista de pagamento, as provisões e os passivos contingentes são contabilizados com algum grau de incerteza.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370368

Contabilidade Pública

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370360

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Q368364

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Um passivo decorrente da constituição de provisão para férias deve ser reconhecido sempre que houver a possibilidade de saída de recursos dos cofres públicos para a quitação da obrigação e houver estimativa confiável do montante a ser pago.

Q368362

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Um passivo contingente deve ser reconhecido quando for decorrente de obrigação presente que resulte de eventos passados devendo as informações desse passivo ser detalhadas em nota explicativa às demonstrações contábeis.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348668

Contabilidade Pública

Acerca do registro contábil e das peculiaridades das contas que compõem a contabilidade pública, julgue os itens a seguir.

Nos casos em que houver a liquidação ou a baixa da provisão para passivos contingentes decorrentes de contratos de parceria público-privada, que estiver associada à garantia de reembolso, também deverá ser efetuada a baixa dessa garantia.

Nos casos em que houver a liquidação ou a baixa da provisão para passivos contingentes decorrentes de contratos de parceria público-privada, que estiver associada à garantia de reembolso, também deverá ser efetuada a baixa dessa garantia.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348663

Contabilidade Pública

Acerca da avaliação, mensuração, contas e peculiaridades de ativos e passivos dos entes do setor público, julgue os itens subsequentes.

Os riscos advindos da probabilidade do não recebimento de dívidas de terceiros devem ser reconhecidos, no balanço patrimonial, por meio de uma conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

Os riscos advindos da probabilidade do não recebimento de dívidas de terceiros devem ser reconhecidos, no balanço patrimonial, por meio de uma conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

Q293580

Contabilidade Pública

A respeito da constituição, reversão e baixa das provisões relacionadas ao patrimônio do ente público, é correto afirmar, exceto:

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478546

Contabilidade Pública

Analise as afirmações abaixo sobre bens públicos e assinale V, se verdadeiras, ou F, se falsas.

( ) Os bens de uso comum do povo são destinados ao uso direto e imediato da população, em função de uma destinação formal e são contabilizados no ativo do ente estatal.

( ) Os bens dominiais podem ser alienados desde que evidenciada a sua desnecessidade de manutenção no patrimônio público para a satisfação das finalidades do Estado.

( ) Os bens de uso especial são contabilizados no ativo, são inventariados e avaliados e são inalienáveis quando empregados no serviço público e enquanto conservarem esta condição.

( ) A incorporação de um bem resulta em uma variação patrimonial aumentativa, seja por aquisição, doação recebida, transferência, etc.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Os bens de uso comum do povo são destinados ao uso direto e imediato da população, em função de uma destinação formal e são contabilizados no ativo do ente estatal.

( ) Os bens dominiais podem ser alienados desde que evidenciada a sua desnecessidade de manutenção no patrimônio público para a satisfação das finalidades do Estado.

( ) Os bens de uso especial são contabilizados no ativo, são inventariados e avaliados e são inalienáveis quando empregados no serviço público e enquanto conservarem esta condição.

( ) A incorporação de um bem resulta em uma variação patrimonial aumentativa, seja por aquisição, doação recebida, transferência, etc.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269064

Contabilidade Pública

Assinale com V (verdadeiro) ou F (falso) as afirmações a seguir.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

Q58213

Contabilidade Pública

Texto associado

Há distintas metodologias que podem ser adotadas pelos entes

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

A provisão é instituída para prevenir possíveis perdas financeiras derivadas da falta de pagamento dos valores devidos à fazenda pública. A incerteza consiste tanto no ato da efetiva realização, ou recebimento futuro, quanto no devedor, que não são determinados com precisão pelas etapas anteriores à inscrição da provisão em dívida ativa.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

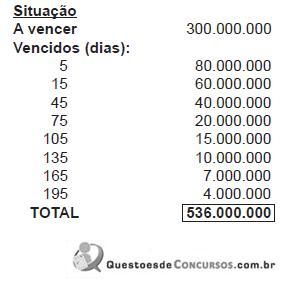

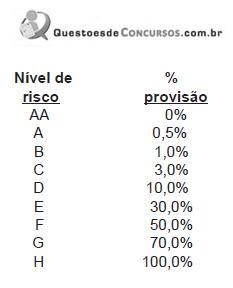

Q25655

Contabilidade Pública

No encerramento do último semestre, determinado banco tinha a seguinte carteira de operações de crédito, em reais:

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Ano: 2008

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2008 - TCE-MT - Auditor Substituto de Conselheiro |

Q1642406

Contabilidade Pública

A Reserva de Contingência definida na Lei de Diretrizes Orçamentárias, avaliada em razão da Receita Corrente Líquida, constante do projeto de lei de orçamento anual destina-se ao atendimento de

Q2911131

Contabilidade Pública

Na Contabilidade Pública, os bens de uso comum do povo, alguns valores a receber e passivos sem dotação orçamentária:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE / CEBRASPE - 2006 - Banco da Amazônia - Técnico Científico - Área: Contabilidade |

Q2097739

Contabilidade Pública

Com relação a imposto de renda e contribuição social, julgue o item a seguir.

O imposto de renda retido na fonte pela empresa

corresponde a um ativo.