Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

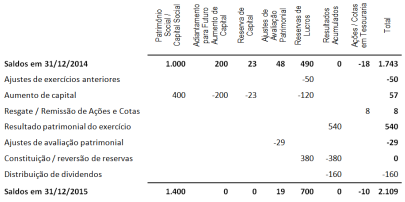

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Se o instrumento de contrato for facultativo, a nota de empenho da despesa poderá substituir tal contrato.

Os procedimentos contábeis orçamentários contemplados no MCASP mantêm a base normativa estabelecida para a elaboração e execução do orçamento nos três níveis de governo.

Qualquer renda com vencimento determinado em lei, regulamento ou contrato é objeto de lançamento.

Os recursos arrecadados em exercícios anteriores podem ser classificados como superávits financeiros para fins de elaboração do projeto de lei orçamentária.

II registro de provisões inerentes a compromissos de cunho atuarial;

III baixa de equipamento considerado inservível;

IV depreciação, no período, de bens móveis de uso.

Considerando que os eventos contábeis apresentados tenham sido registrados no âmbito da contabilidade do MPU durante o exercício de 2014, julgue o item que se segue.

O evento IV representa uma variação patrimonial qualitativa, mas não quantitativa: há redução do patrimônio líquido concomitante à inclusão da conta redutora no ativo.

Cabe ao MPU garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social, sendo a ele facultativa a aplicação integral das técnicas próprias da contabilidade aplicada ao setor público.

Por ser uma entidade governamental, o MPU deve disponibilizar informações sobre aspectos de natureza financeira e física do seu patrimônio.

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

I. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

II. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados somente se existir certeza da sua ocorrência.

III. Os registros da entidade, estimáveis tecnicamente, devem ser efetuados mesmo na hipótese de existir razoável certeza de sua ocorrência.

Está correto o que se afirma APENAS em

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, aprovado pela Portaria STN nº 437/2012, a demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público. Acerca dessa demonstração, analise as afirmativas a seguir.

I) a demonstração dos fluxos de caixa pode ser elaborada pelo método direto ou indireto;

II) o fluxo de caixa dos investimentos compreende os desembolsos relacionados com a ação pública;

III) o fluxo de caixa dos financiamentos inclui os recursos relacionados à contratação e amortização de operações de crédito.

É correto apenas o que se afirma em: