Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

De acordo com a Norma Brasileira de Contabilidade, NBC TSP 11, de 18 de outubro de 2018, os termos a seguir são utilizados nesta norma com os seguintes significados:

Marque a alternativa INCORRETA:

A Lei nº 4.320/1964 determina que o exercício financeiro deve coincidir com o ano civil e, portanto,

ao exercício financeiro pertencem as receitas nele arrecadadas e as despesas nele legalmente

empenhadas. As despesas que são empenhadas, mas não pagas até o último dia do ano civil (ou 31 de

dezembro) são consideradas como Restos a Pagar, os quais são divididos em processados e não

processados. Acerca dos Restos a pagar, conforme aponta o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), pode-se afirmar que os restos a pagar

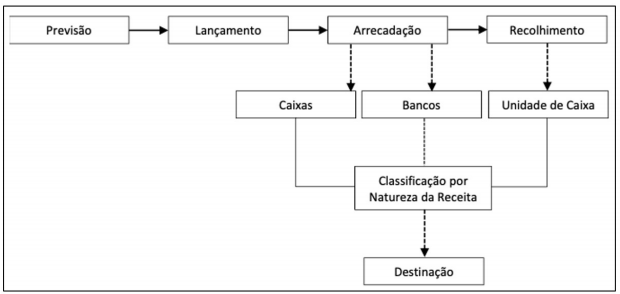

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

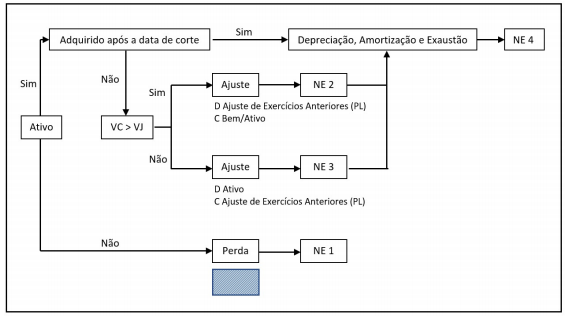

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre as demonstrações contábeis aplicas ao setor público, analise as seguintes assertivas:

I.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II.Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

III.A despesa empenhada demonstra os valores das despesas empenhadas no exercício, exceto os valores das despesas em liquidação, liquidadas ou pagas.

Quais estão corretas?

De acordo com a NBC TSP Estrutura Conceitual, julgue o item que se segue.

A consistência é uma condição que favorece a

comparabilidade da informação contábil ao estabelecer que

sejam utilizados os mesmos princípios ou políticas contábeis

e a mesma base de elaboração para as demonstrações

contábeis, procedimento que vale de período para período

dentro de uma mesma empresa, bem como em relação a um

mesmo período contábil envolvendo empresas distintas.

De acordo com a NBC TSP Estrutura Conceitual, julgue o item que se segue.

O custo de liberação é uma base de mensuração aplicável aos

ativos em geral, representando o montante necessário para a

baixa imediata de um bem ou direito sob controle de uma

entidade.

De acordo com a NBC TSP Estrutura Conceitual, julgue o item que se segue.

Bens sem potencial de serviços ou incapazes de gerar

benefícios econômicos não se enquadram na definição de

ativo.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.