Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

Segundo a Lei 4.320/64: “Art. 101. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais [...]”

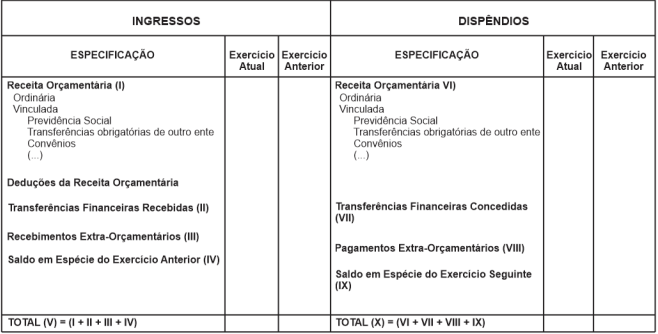

Acerca do tema, analise a estrutura apresentada a seguir:

(Fonte: ADAPTADO – Manual de Contabilidade Aplicada ao Setor Público (2021))

Considerando o disposto na Lei 4.320/64 sobre os Balanços, a estrutura apresentada refere-se

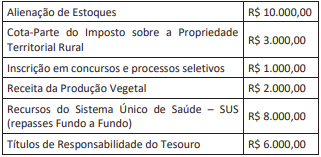

Analise os saldos apresentados a seguir, extraídos da contabilidade de um ente público municipal:

Considerando o disposto na Lei 4.320/64, os valores das Transferências Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a

I. Os bens classificados como móveis e imóveis não podem ser reavaliados.

II. Os bens móveis e imóveis devem ser avaliados pelo custo de produção ou construção, ou pelo valor de aquisição.

III. Os itens que compõem estoque de almoxarifado devem ser avaliados pelo preço de aquisição ou pelo preço de mercado, o que for menor.

Quais estão corretas?

I. Bens de uso especial: compreendem os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros.

II. Bens dominiais/dominicais: compreendem os bens que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades. Compreende ainda, não dispondo a lei em contrário, os bens pertencentes às pessoas jurídicas de direito público a que se tenham dado estrutura de direito privado, como apartamentos, armazéns, casas, glebas, terrenos, lojas, bens destinados à reforma agrária, dentre outros.

III. Bens de uso comum do povo: podem ser entendidos como os de domínio público, construídos ou não por pessoas jurídicas de direito público. IV. Bens imóveis em andamento: compreendem os valores de bens imóveis em andamento, ainda não concluídos. Exemplos: obras em andamento, estudos e projetos (que englobem limpeza do terreno, serviços topográficos etc), benfeitoria em propriedade de terceiros, dentre outros.

V. Demais bens imóveis: compreendem os demais bens imóveis não classificados anteriormente. Exemplo: bens imóveis locados para terceiros, imóveis em poder de terceiros, dentre outros bens.

Está(ão) correta(as) apenas a(s) afirmativa(s):

I. Unidade. II. Universalidade. III. Anualidade.

• As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

• A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital. Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

I. Os restos a pagar, incluídos os serviços da dívida.

II. Os serviços da dívida a pagar.

III. Os depósitos.

IV. Os débitos de tesouraria.

Quantos dos itens acima está(ão) CORRETO(S)?

Fonte: MINISTERIO DA FAZENDA. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicado ao Setor Público. 8º edição, 2019.

Considerando as informações apresentadas no texto, avalie as asserções a seguir e responda:

I - O método das cotas constantes utiliza-se de taxa de depreciação constante durante a vida útil do ativo, caso o seu valor residual não se altere.

II - A depreciação e a exaustão deverão ser reconhecidas até que o valor líquido contábil do ativo (bem) seja igual ao valor residual.

III - O método da soma dos dígitos resulta em uma taxa decrescente durante a vida útil. Esse é o método mais adequado para itens como, por exemplo, veículos, que costumam ter uma depreciação maior nos primeiros anos de uso.

IV - A depreciação é um valor imensurável.

É correto apenas o que se afirma em:

Fonte: MINISTERIO DA FAZENDA. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicado ao Setor Público. 8º edição, 2019.

Um ativo intangível satisfaz o critério de identificação quando:

I - For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade;

OU

II - Resultar de compromissos obrigatórios (incluindo direitos contratuais ou outros direitos legais), independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

A respeito dessas asserções, assinale a opção correta.

As Normas Brasileiras de Contabilidade Aplicada ao Setor Público influenciam a sociedade com atributos legais, buscando efetivar transparência e informações sobre as finanças públicas. Analise as afirmações abaixo sob a ótica do Modelo Brasileiro de contabilidade e o Impacto na Sociedade:

I.Conhecimento real do patrimônio público e dos custos dos serviços prestados à população.

II.Controle efetivo de atos relativos a alterações legislativas no que tange ao contexto das finanças públicas e apreciação estabelecimento de novas determinações legais.

III.Redução de custos dos serviços prestados e, por conseguinte, da carga tributária das famílias e empresas, otimizando o "Custo Brasil" e a competitividade do país e o nível de investimento.

Após análise, assinale a alternativa CORRETA: