Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

As Normas Brasileiras de Contabilidade Aplicada ao Setor Público impactam a sociedade com regras e, sobretudo, estabelecendo transparência e informações acerca das finanças públicas. Analise as afirmações a seguir sob a ótica do Modelo Brasileiro de contabilidade e o Impacto na Sociedade:

I− Estabelece unidade de comando sobre informações e centraliza na esfera mais ampla de comando governamental para tomada de decisões.

II − Promove a comparabilidade dos padrões de prestação de serviços e custos entre órgãos e unidades do setor público e a análise da efetividade dos programas governamentais.

III − Estabelece a análise de Informações de qualidade, tempestivas e úteis para a tomada de decisão, controle de gastos, otimização da arrecadação e instrumentalização do controle social.

É correto o que se afirma em:

I.A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e antecedente.

II.Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos.

III.Compete aos serviços de contabilidade ou órgãos equivalentes verificar a exata observância dos limites das cotas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema que for instituído para esse fim.

É CORRETO o que se afirma em:

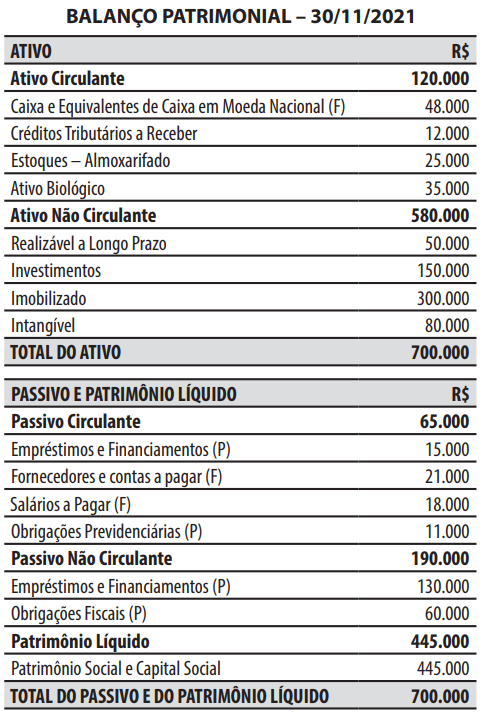

O manual de contabilidade aplicada ao setor público utiliza as letras (F) ou (P) vinculadas a algumas contas contábeis para indicar:

Tabelas explicativas, das quais, além das estimativas de receita e despesa, constarão, em colunas distintas e para fins de comparação:

Assinale a alternativa incorreta:

I- aquisição de móveis, ou de bens de capital já em utilização;

II- aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III- constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Após a análise dos itens acima, assinale a alternativa correta:

I.A indicação de um saldo credor de caixa na escrituração caracteriza a presunção de omissão de receitas.

II.A manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada caracteriza a presunção de omissão de receitas.

É CORRETA o que se afirma em:

As __________ de capital serão objeto de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo um __________.

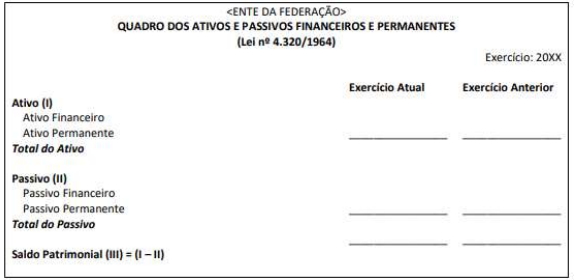

Ao analisar as demonstrações contábeis da Prefeitura Municipal de DCR, o profissional recém-empossado deparou-se com o quadro abaixo:

Com base na Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta o Demonstrativo Contábil que o quadro acompanha.