Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352118

Contabilidade Pública

O Balanço Patrimonial, Lei nº 4.320/1964 art. 105, é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de

contas representativas do patrimônio público, bem como os atos

potenciais, que são registrados em contas de compensação. Assim,

de modo a atender às determinações legais e às normas contábeis

vigentes, atualmente o Balanço Patrimonial é composto por:

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351952

Contabilidade Pública

A respeito do controle da execução orçamentária, considerando

as normas previstas no Título VIII da Lei Federal nº 4.320/64,

analise as afirmativas a seguir:

I. O controle da execução orçamentária compreenderá o exame de sua legalidade, da fidelidade funcional dos agentes públicos e o cumprimento dos programas de trabalho em termos de prestação de serviços públicos.

II. O controle interno da execução orçamentária terá por objetivo verificar a probidade da administração e o cumprimento da lei orçamentária.

III. A verificação da legalidade dos atos de execução orçamentária pelo controle externo será prévia, concomitante e subsequente.

Está correto apenas o que se afirma em

I. O controle da execução orçamentária compreenderá o exame de sua legalidade, da fidelidade funcional dos agentes públicos e o cumprimento dos programas de trabalho em termos de prestação de serviços públicos.

II. O controle interno da execução orçamentária terá por objetivo verificar a probidade da administração e o cumprimento da lei orçamentária.

III. A verificação da legalidade dos atos de execução orçamentária pelo controle externo será prévia, concomitante e subsequente.

Está correto apenas o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351933

Contabilidade Pública

Uma entidade do setor público trabalha com educação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351932

Contabilidade Pública

Em 2021, o Governo de um município tomou um empréstimo do

Governo Federal. No entanto, em 2023, o Governo Federal

cancelou o empréstimo, de modo que não havia mais dívidas

entre o Governo Municipal e o Federal.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349413

Contabilidade Pública

Considerando, exclusivamente, a Norma Brasileira de Contabilidade – NBC TSP 03, que trata das provisões, passivos contingentes

e ativos contingentes, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349411

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a

prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados. Dada a importância das

demonstrações contábeis para o setor público, analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas; demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349410

Contabilidade Pública

Analise as afirmativas a seguir.

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

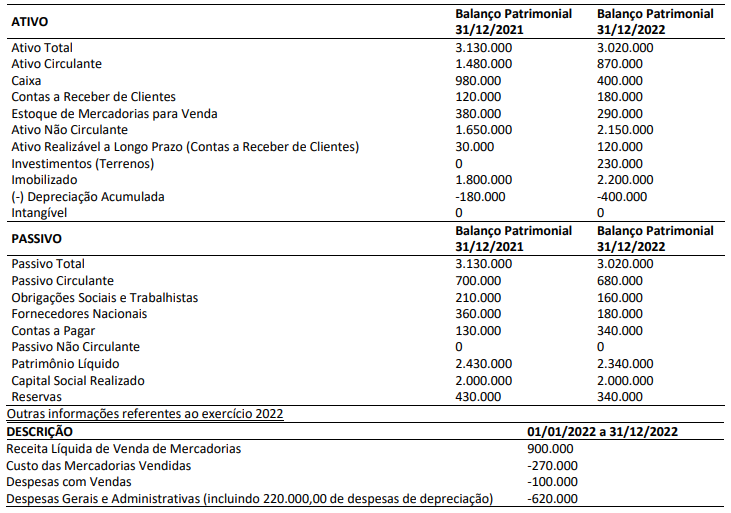

Q2349409

Contabilidade Pública

Os seguintes dados foram obtidos de uma empresa atacadista de materiais de construção:

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Auditor Fiscal de Tributos Municipais |

Q2349408

Contabilidade Pública

Analise as informações a seguir.

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

I. Despesas de Capital são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como os investimentos em obras públicas, aquisição de equipamentos e instalações e aquisição de imóveis.

II. Transferências de Capital são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, tais como as despesas de custeio destinadas a atender a obras de conservação e adaptação de bens imóveis, despesas de custeio com pessoal civil e militar, despesas de custeio com material de consumo e serviços de terceiros.

III. Inversões Financeiras são Despesas de Capital destinadas à aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; a constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), bem como a Lei Federal nº 4.320/1964, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348817

Contabilidade Pública

Determinada prefeitura adquiriu uma grande quantidade de gêneros alimentícios, no mês de dezembro, que passará para

outro exercício financeiro, para serem distribuídos gratuitamente, como cesta básica, para as comunidades carentes. Segundo o Manual da Contabilidade Aplicada ao Setor Público, o contador deverá aplicar o valor para fazer a mensuração desse

estoque pelo

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348812

Contabilidade Pública

Conforme disciplina o MCASP (2021), “a classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na despesa. Em regra, as fontes ou destinações de recursos reúnem recursos oriundos

de determinados códigos da classificação por natureza da receita orçamentária conforme regras previamente estabelecidas. Por

meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios

para atingir os objetivos públicos”. Como mecanismo integrador entre a receita e a despesa, o código de FR exerce um duplo papel

no processo orçamentário, que pode, assim, ser estendido para a __________________; esse código tem a finalidade de indicar a

destinação de recursos para a realização de determinadas ________________. Para a ___________________, identifica a origem

dos recursos que ___________________. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348806

Contabilidade Pública

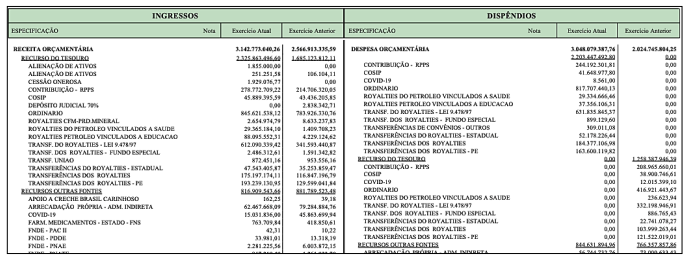

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público, conforme preconiza o MCASP, é composto por: (a) Balanço

Patrimonial; (b) Demonstração das Variações Patrimoniais; (c) Demonstração das Mutações do Patrimônio Líquido; (d) Demonstração dos Fluxos de Caixa; (e) Balanço Orçamentário; (f) Balanço Financeiro; (g) Notas explicativas, compreendendo a descrição sucinta

das principais políticas contábeis e outras informações elucidativas; e, (h) Informação comparativa com o período anterior. A imagem, a seguir, é um recorte de uma demonstração da Prefeitura de Campos dos Goytacazes do ano de 2022.

A imagem apresentada se refere:

A imagem apresentada se refere:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348805

Contabilidade Pública

Conforme explica o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e divulgação das informações por meio das demonstrações contáeis é fornecer informação para fins de prestação de contas e responsabilização (accountability)

e tomada de decisão. Alinhado ao Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis, o MCASP

apresenta as características qualitativas da informação contábil, que são os atributos que tornam a informação útil para os usuários e

dão suporte ao cumprimento dos objetivos da informação contábil. São exemplos de características qualitativas da informação contábil

apresentados pelo MCASP:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348804

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) edição, publicado em novembro de 2021, é uma importante

referência para a contabilidade das entidades públicas brasileiras. Como se sabe, essa contabilidade está ancorada em

princípios orçamentários, dentre os quais o MCASP apresenta:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Campos dos Goytacazes - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Campos dos Goytacazes - RJ - Contador |

Q2348803

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público compreende três diferentes aspectos: orçamentário, patrimonial e fiscal. Sobre

esses aspectos, analise as afirmativas a seguir.

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Morro Reuter - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Morro Reuter - RS - Contador |

Q4119733

Contabilidade Pública

Considerando a Lei nº 4.320/1964, assinale a alternativa correta em relação à Lei de

Orçamento.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de André da Rocha - RS

Prova:

FUNDATEC - 2023 - Prefeitura de André da Rocha - RS - Técnico em Contabilidade |

Q4106948

Contabilidade Pública

Conforme a classificação das Receitas e Despesas pela Lei nº 4320/64, analise as

assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) A arrecadação do ICMS é uma Receita de Capital.

( ) O superávit do orçamento corrente será considerado como Receita Corrente.

( ) A amortização de empréstimo é uma Receita de Capital.

( ) As transferências correntes são Receitas de Capital.

( ) As receitas com alienação de bens são classificadas como Receitas de Capital.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A arrecadação do ICMS é uma Receita de Capital.

( ) O superávit do orçamento corrente será considerado como Receita Corrente.

( ) A amortização de empréstimo é uma Receita de Capital.

( ) As transferências correntes são Receitas de Capital.

( ) As receitas com alienação de bens são classificadas como Receitas de Capital.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

IDCAP

Órgão:

IDR de Maricá - RJ

Prova:

IDCAP - 2023 - IDR de Maricá - RJ - Técnico em Planejamento, Administração e Contabilidade |

Q4077935

Contabilidade Pública

Assinale a alternativa correspondente ao órgão público,

criado em 1986 com o objetivo de gerenciar as contas

públicas com transparência, buscando o equilíbrio fiscal

e qualidade nas despesas públicas. É caracterizado

também por ser o órgão central da contabilidade e que

estabelece o manual contábil para o setor público.

Q3902545

Contabilidade Pública

Sobre a Contabilidade Aplicada ao Setor Público, considere as afirmativas a seguir.

I. Estão sujeitos às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, obrigatoriamente, os governos nacional, estadual, distrital e municipal e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta, inclusive as empresas estatais dependentes.

II. Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Desta forma, a Lei nº 4.320/64 estabelece que a Lei do Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

III. Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário; sua arrecadação e aplicação se sujeita a autorização legislativa, portanto, integram a Lei Orçamentária Anual (LOA).

IV. Na Lei Orçamentária Anual (LOA), a classificação da Reserva de Contingência, destinada ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, e a da Reserva do Regime Próprio de Previdência Social, quanto à natureza da despesa orçamentária, serão identificadas com o código “9.9.99.99.99”, as despesas decorrentes desta categoria (contingências) serão classificadas e contabilizadas a esse título.

Assinale a alternativa correta.

I. Estão sujeitos às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, obrigatoriamente, os governos nacional, estadual, distrital e municipal e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta, inclusive as empresas estatais dependentes.

II. Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Desta forma, a Lei nº 4.320/64 estabelece que a Lei do Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

III. Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário; sua arrecadação e aplicação se sujeita a autorização legislativa, portanto, integram a Lei Orçamentária Anual (LOA).

IV. Na Lei Orçamentária Anual (LOA), a classificação da Reserva de Contingência, destinada ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, e a da Reserva do Regime Próprio de Previdência Social, quanto à natureza da despesa orçamentária, serão identificadas com o código “9.9.99.99.99”, as despesas decorrentes desta categoria (contingências) serão classificadas e contabilizadas a esse título.

Assinale a alternativa correta.

Q3902542

Contabilidade Pública

Quanto à Legislação Municipal de Rolândia (PR), Lei nº 3.514/2012– Reestrutura o regime próprio de

previdência social do município de Rolândia (PR) e suas alterações, em relação aos registros financeiro,

contábil e das aplicações financeiras, considere as afirmativas a seguir.

I. O Regime Próprio de Previdência Social do Município de Rolândia observará as normas de contabilidade específicas fixadas pelo órgão competente do Município.

II. A Prefeitura, a Câmara, as autarquias e as fundações públicas municipais deverão acatar as orientações contidas no parecer técnico atuarial anual e, em conjunto com o CMP– Conselho Municipal de Previdência do ROLÂNDIA PREVIDÊNCIA, adotarão as medidas necessárias para a imediata implantação das recomendações dele constantes.

III. Na avaliação atuarial anual, serão observadas as normas gerais de atuária e os parâmetros discriminados nas Portarias editadas pelo Ministério da Previdência Social.

IV. O controle contábil do Regime Próprio de Previdência Social do Município de Rolândia será realizado pelo Município que deve elaborar, com base em sua escrituração contábil e na forma fixada pelo MPS, demonstrações financeiras que expressem com clareza a situação do patrimônio do respectivo regime e as variações ocorridas no exercício.

Assinale a alternativa correta.

I. O Regime Próprio de Previdência Social do Município de Rolândia observará as normas de contabilidade específicas fixadas pelo órgão competente do Município.

II. A Prefeitura, a Câmara, as autarquias e as fundações públicas municipais deverão acatar as orientações contidas no parecer técnico atuarial anual e, em conjunto com o CMP– Conselho Municipal de Previdência do ROLÂNDIA PREVIDÊNCIA, adotarão as medidas necessárias para a imediata implantação das recomendações dele constantes.

III. Na avaliação atuarial anual, serão observadas as normas gerais de atuária e os parâmetros discriminados nas Portarias editadas pelo Ministério da Previdência Social.

IV. O controle contábil do Regime Próprio de Previdência Social do Município de Rolândia será realizado pelo Município que deve elaborar, com base em sua escrituração contábil e na forma fixada pelo MPS, demonstrações financeiras que expressem com clareza a situação do patrimônio do respectivo regime e as variações ocorridas no exercício.

Assinale a alternativa correta.