Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

I. No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e não para a sua capacidade de gerar fluxos de caixa.

II. Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é similar aos das entidades empresariais, como, por exemplo, os ativos de infraestrutura e os ativos militares.

III. Governos e outras entidades do setor público podem manter itens que contribuam para o legado cultural e histórico da nação ou da região, como, por exemplo, obras de arte, prédios históricos e outros artefatos, que estão dispensados de controle e contabilização.

IV. No setor público, muitos passivos são oriundos de transações sem contraprestação e isso inclui aqueles relacionados a programas direcionados ao fornecimento de benefícios sociais.

É correto o que se afirma em:

Julgue o item que se segue, em conformidade com a Lei n.º 4.320/1964.

Ao compor a lei do orçamento, o poder público deve nela

inserir todas as receitas, inclusive as de operações de crédito

de longo prazo.

Julgue o item que se segue, em conformidade com a Lei n.º 4.320/1964.

Se um estado instituir um imposto cujo produto deva ser

distribuído, em parte, aos seus municípios, o valor líquido da

arrecadação prevista, ou seja, o valor bruto menos a parcela a

ser transferida aos municípios, deverá ser computado como

receita do estado em sua lei orçamentária.

Julgue o item a seguir.

A NBC TSP Estrutura Conceitual não enfatiza a

importância da comparabilidade das informações

contábeis no setor público. Embora seja um dos objetivos

principais da estrutura conceitual, garantir a

comparabilidade das demonstrações contábeis ao longo

do tempo e entre diferentes entidades é fundamental

para facilitar a análise e a tomada de decisão pelos

usuários das informações contábeis públicas.

Julgue o item a seguir.

A informação contábil de propósito geral, conforme

definido pela Estrutura Conceitual NBC TSP, é aquela

destinada a atender às necessidades comuns de

usuários que não têm a capacidade de exigir relatórios

personalizados. Esses usuários incluem cidadãos,

legisladores, gestores públicos, investidores e analistas,

que utilizam as demonstrações contábeis para avaliar a

posição financeira, o desempenho e a capacidade de

geração de recursos das entidades do setor público.

Julgue o item a seguir.

A Estrutura Conceitual NBC TSP estabelece critérios

claros para o reconhecimento e mensuração dos

elementos das demonstrações contábeis no setor

público. Isso inclui a definição de ativos, passivos,

receitas e despesas, bem como os critérios para

determinar quando esses elementos devem ser

reconhecidos nas demonstrações contábeis e como

devem ser mensurados.

Julgue o item a seguir.

A Lei Federal nº 4.320/1964 permite que as despesas

sejam classificadas apenas em categorias econômicas,

como despesas correntes e de capital, sem a

necessidade de detalhamento funcional-programático.

Dessa forma, não é exigido um detalhamento das

finalidades e funções das despesas no orçamento.

Julgue o item a seguir.

A Estrutura Conceitual NBC TSP é um documento emitido

pelo Conselho Federal de Contabilidade (CFC) que

estabelece os conceitos fundamentais e os princípios

para a elaboração e divulgação das demonstrações

contábeis no setor público no Brasil. Ela fornece diretrizes

sobre a mensuração, reconhecimento, apresentação e

evidenciação das transações e eventos contábeis,

visando assegurar a comparabilidade e a qualidade da

informação contábil.

Julgue o item a seguir.

A Lei Federal nº 4.320/1964 estabelece normas para a

gestão financeira e patrimonial da administração pública,

incluindo a contabilidade pública, que deve ser

organizada de forma a permitir o controle dos recursos

públicos, a avaliação do patrimônio e a apuração dos

resultados econômicos e financeiros.

Julgue o item a seguir.

A Estrutura Conceitual NBC TSP não se aplica

exclusivamente às entidades privadas, sendo projetada

especificamente para orientar a contabilidade no setor

público. Ela considera as particularidades das transações

e operações típicas do ambiente público, como

orçamentos, programas governamentais, e a

necessidade de prestação de contas aos cidadãos e

órgãos de controle.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

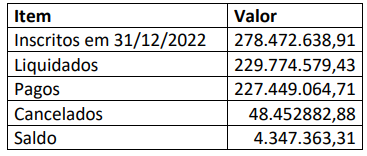

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de:

Com relação à contabilidade patrimonial e industrial, as Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal orientam a manutenção de registros resumidos de todos os ativos permanentes, com informações para identificação e responsáveis pela gestão, sendo que os registros pormenorizados deverão ser mantidos para ativos móveis e imóveis, baseados em inventários detalhados e dados sumarizados na contabilidade.

Com relação aos critérios de mensuração de estoques que constam nas Normas Brasileiras de Contabilidade do Setor Público, o custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído por meio da identificação específica dos seus custos individuais.